重组蛋白药物——可以治病的蛋白质

- 2019-07-24

- 来源:长城产业洞见

在深入了解重组蛋白药物产业前,必须先建立一个理念——蛋白质可以用于治疗或缓解疾病,且拥有活性高、特异性强、毒性低、生物学功能明确等优点。我们都知道蛋白质是基因功能的执行者,蛋白间相互作用构成机体生命活动的基础。当体内行使特定功能的蛋白发生变异或浓度异常时,都会导致疾病的发生。因此,理论上蛋白类药物可用于治疗任何发病机制清楚、病理学靶点明确的疾病。本文将围绕重组蛋白药物产业界定、国内外产业现状、代表企业以及被基因治疗替代等的趋势挑战方面,开展较为深入的研究。

重组蛋白类药物是利用基因工程技术表达的产物,用于弥补人体内某些功能蛋白的缺失

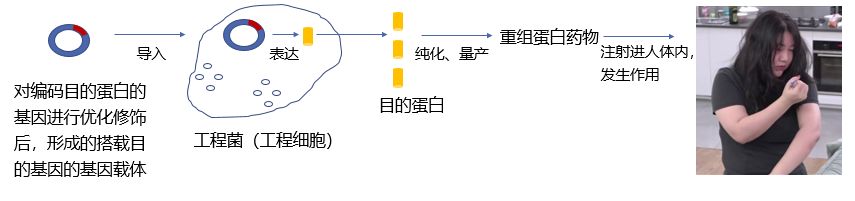

重组蛋白药物是指采用重组DNA技术,对编码目的蛋白的基因进行优化修饰,利用一定载体将目的基因导入适当的宿主细胞,表达目的蛋白,经过提取和纯化等技术制备获得的具有生物学活性的蛋白制品,用于弥补机体由于先天基因缺陷或后天疾病等造成的体内相应功能蛋白的缺失。

图1 重组蛋白药物产生过程图

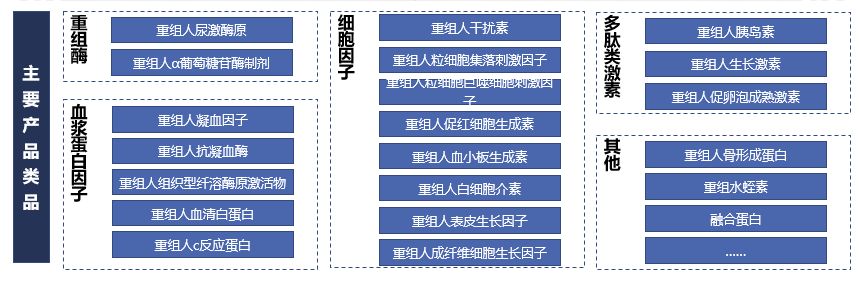

重组蛋白药物主要有多肽类激素、细胞因子、血浆蛋白因子、重组酶及融合蛋白等类别。

图2 重组蛋白药物产品类别图

其产业链上游是基于基因工程技术、细胞工程技术的研发环节。中游为药物及给药系统生产制造,包括大规模细胞培养、重组蛋白纯化与质控。下游是销售流通环节。

图3 重组蛋白药物产业链图

重组蛋白类药物经过30多年的发展已成为现代生物制药领域最重要的一类产品,2003年后产业增速放缓

1972年,基因重组技术创立,成为重组蛋白药物的技术起点。1982年,第一个重组蛋白药物——重组人胰岛素上市。1985年、1986年世界上第一个基因重组人生长激素、重组人干扰素纷纷问世。此后从20世纪90年代后期到21世纪初重组蛋白药物产业迎来黄金发展期,一批重磅药物相继上市。2003年,在经历一段时间高增长后产业慢慢进入发展成熟期,新药特别是重磅新药的上市数量有所减少,产业增速放缓。目前,经过30多年的发展,重组蛋白药物已成为现代生物制药领域最重要的一类产品,占据生物药超过三分之一的市场份额。

图4 重组蛋白药物在生物药领域市场占比图

欧洲和美国占据重组蛋白药物全球主导地位,欧美五巨头占据全球近60%的市场份额

预计2019年全球重组蛋白药物的销售额为835亿美元,年复合增长率为4.6% 。其中欧美占全球市场的81%,诺和诺德、安进、赛诺菲、礼来、默克是全球重组蛋白药物领导企业,五巨头占据全球近60%的市场份额。

从重点领域全球规模及竞争格局来看,重组人胰岛素方面,2017年全球销售规模达205亿美元,其中礼来、诺和诺德以及赛诺菲占全球份额80%左右。重组人生长激素方面,2016年全球销售规模为30亿美元,其中诺和诺德、辉瑞、礼来、罗氏和默克占全球份额80%左右。

表1 重组蛋白药物重点细分领域全球规模及竞争格局

中国重组蛋白药物市场规模为436.66亿元,以仿制药为主,其中重组胰岛素、重组干扰素等领域发展前景广阔

2018年,中国重组蛋白药物的市场规模为436.66亿元,复合增长率8.9% 。而且由于生物药创新成本高,我国重组蛋白药物以仿制药为主,创新药较少。

图5 2017-2021年中国重组蛋白药物市场规模

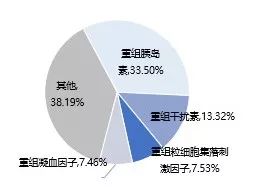

其中,重组人胰岛素、重组干扰素、重组粒细胞集落刺激因子为市场份额前三位的重组蛋白药物,2017年市场规模分别达到133.6亿元 、53.1亿元、30亿元,市场占比分别为33.5%、13.3%、7.5%。

图6 2017年中国重组蛋白药物市场占比

随着国产化进程加快、需求的增长等,我国重组人胰岛素、重组干扰素、重组粒细胞集落刺激因子、重组凝血因子、重组生长激素等领域前景广阔。

表2 我国市场具备发展潜力的重组蛋白药物

我国20家重组蛋白药物上市企业总部近半数布局在环渤海区域,其中北京坐落了约三分之一的国内龙头企业

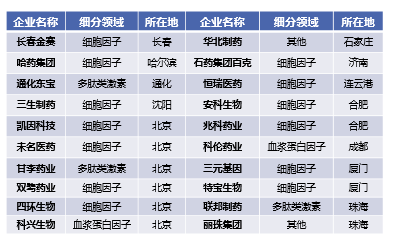

我国重组蛋白药物目前共有20家企业已上市 ,包括长春金赛、通化东宝、三生制药、甘李药业、恒瑞医药、安科生物等。

表3 我国重组蛋白药物20家上市企业名单

从上市企业空间分布情况来看,国内重组蛋白药物领域的上市企业总部9家布局在环渤海区域,尤其是以北京(上市企业6家)为核心的京津冀地区 。

图7 中国重组蛋白药物20家上市企业地域分布

我国重组蛋白药物研究主要依托科研机构,以中关村生命园为代表的园区以蛋白质组学创新资源优势集聚产业

重组蛋白创新药物研发存在着风险高、投入大、周期长等问题,而国内企业研究力量普遍薄弱,科研经费投入不足,难以独立研究开发创新药物,因而目前我国重组蛋白药物研发仍以科研院所为主。其中,北京军事医学科学院、中国科学院上海药物研究所、中国科学院武汉病毒研究所、中国人民解放军空军军医大学、浙江大学、中国科学技术大学、大连医科大学等为我国重组蛋白药物主要科研机构。

重组蛋白药物因药效确切,且现阶段对某些疾病具有不可替代的治疗作用,市场仍有很大增长空间

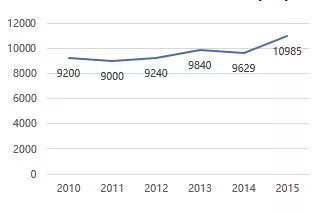

与传统的小分子化学药物相比,重组蛋白药物治疗效果显著,还有特异性强、毒性低、副作用小、生物功能明确等优势,而且对糖尿病、血友病、蛋白酶缺少导致的罕见病等疾病具有不可替代的治疗作用。糖尿病领域,患者体量大,我国糖尿病患者人数占到全球的1/3,5年糖尿病患者增长近20%,呈爆发式增长。且目前受限于医学技术,胰岛素治疗仍是控制高血糖的重要手段,而重组人胰岛素在安全性比动物源胰岛素更高,因而糖尿病对于重组人胰岛素的需求大,预计2020年我国市场规模为172亿元。

图8 2010-2015年我国糖尿病患者人数(万人)

根据世界血友病联盟统计,中国约8~10万名血友病患者,而凝血因子是血友病治疗不可替代药物,且通常患者需终身输注。同时基因重组凝血因子安全性高,且供应得到保障,欧美国家70%以上的凝血因子为基因重组来源,因而血友病对重组蛋白药物需求巨大。儿童矮身材患者存量大,治疗渗透率极低。此外,儿童矮身材患者对重组蛋白药物需求也很大。我国目前有700万儿童矮身材患者,假设治疗渗透率从1%提升10%,平均每位患者治疗需1.8万元,那么理论上市场规模将突破100亿元。

重组蛋白药物以长效替代短效、以国产替代进口是未来发展大势

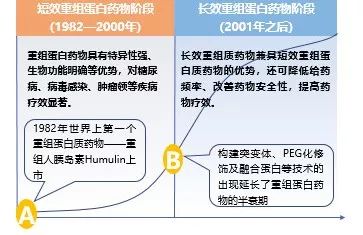

重组蛋白药物经历30多年发展,药物半衰期得到突破性进展,目前已进入长效重组蛋白药物时代。

图9 重组蛋白药物发展历程

在多数细分领域国内市场竞争已经十分激烈,进口厂商光环褪去。重组人促红细胞生成素国产产品已经占据90%以上的的份额,进口产品市场占有目前处于弱势地位,且国产产品市场占比预计还将扩大。国内生长激素市场高速增长,目前,国内生长激素市场由国产公司主导,国产化率高达95%。此外,干扰素、胰岛素进口替换也将是大势所趋 。

我国重组蛋白药物面临过度竞争、生产工艺落后的内部挑战,同时面临被基因治疗、干细胞治疗替代的外部威胁

我国重组蛋白药物产业过度竞争。重组蛋白新的靶点研究少、难突破,国内针对热门靶点的在研品种出现扎堆申报现象,产品同质化,过度竞争使进度落后的企业投资回报不及预期。同时国内大规模药物生产技术落后。大多数药企在细胞高密度大规模培养、连续灌流培养、无血清培养、药物的纯化处理等技术上与国际有较大差距,常规使用的细胞培养技术生产规模小、产率低、周期长,直接导致药物产量低。

另一方面,重组蛋白药物远期面临来自基因治疗、干细胞治疗的巨大挑战 。重组蛋白药物的很多适应症是由于基因缺陷或其他原因造成的体内某个蛋白的缺乏或功能丧失,故而也非常适合基因治疗和干细胞治疗。因此,如果基因治疗或干细胞治疗技术在未来特定时间内发展成熟的话,那么这些新型的治疗方式势必会对重组蛋白药物产生重大的影响。不过,由于基因治疗只有在目标基因传送的特异性、稳定性、可控性和抗原性领域取得突破才可大批量进入市场,且从目前的治疗费用上来看,虽然重组蛋白药物因产量低而药价高,但基因治疗费用更高,因此预计未来5-10年内基因治疗难以对重组药物形成有力挑战。而干细胞治疗因为具有不可控性,其走向临床的路可能比基因治疗更为遥远。

总的来看,重组蛋白药物短中期可以抓住进口替代以及长效换短效的趋势谋划发展。而长期发展则依赖于产业生产工艺的突破和基因治疗、干细胞治疗等替代品的发展进程,需要持续关注。

合计: {{price}} 元 (不含运费)

去购物车结算