软件定义存储——企业级存储市场的伟大变革

- 2019-09-16

- 来源:长城产业洞见

随着移动互联网的迅速普及和电子商务等以互联网为依托的新兴业务的出现,各类数据呈爆炸式增长,对企业级数据存储是一个极大地挑战。如何做到短时间高频次的数据访问不至于服务器宕机,长时间低频次的数据访问不至于资源闲置,实现存储资源按需分配。软件定义存储为此提供了一个很好的解决方案。

1

概念界定

在界定何为软件定义存储之前,首先需要解释什么是“软件定义”。中国科学院院士梅宏在第十四届中国(南京)国际软件产品和信息服务交易博览会上指出,“软件定义”是利用软件可编程的特性,为物理资源和系统赋予更加灵活的使用方式和新的价值,是信息时代满足多样化需求的技术手段。“软件定义”的本质是硬件资源的虚拟化和管理任务的可编程化,将传统的“一体式”硬件分解为“虚拟化硬件+管控软件”,为用户提供更开放、更灵活、更智能的系统管控服务。

因此,“软件定义”作为满足多样化需求的技术手段,通过虚拟化将存储、网络、计算等资源池化,进而对其按需分割和重新组合。

图1 “软件定义”的内涵及本质

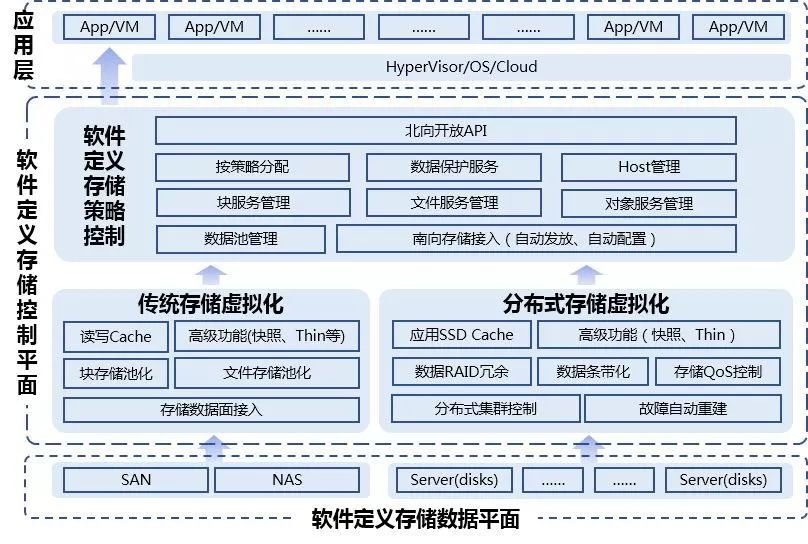

依据“软件定义”的内涵和本质,云计算开源产业联盟认为,软件定义存储(Software-defined Storage,简称SDS),是指将存储物理资源通过抽象、池化整合,并通过智能软件实现存储资源的管理,实现控制平面和数据平面的解耦,最终以存储服务的形式提供给应用,满足应用按需(如容量、性能、服务质量、服务等级协议等)使用存储的需求。

因此,软件定义存储(SDS)是以虚拟化方式将物理存储资源池化整合,通过智能化管控软件实现存储资源按需分配的技术手段。

图2 软件定义存储(SDS)技术原理示意图

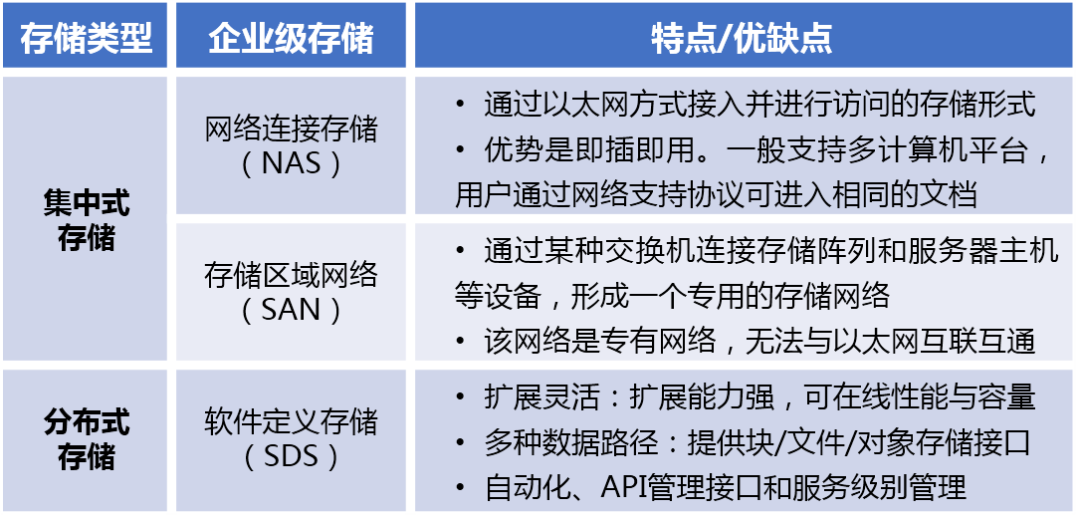

企业级存储按照存储方式可分为集中式存储和分布式存储。其中集中式存储又称为传统存储方式,存储设备集中在一起管理,由单一或几个大型存储设备分配存储资源给众多服务器使用。以网络连接存储(Network Attached Storage,NAS)和存储区域网络(Storage Area Network,SAN)为主。传统的网络存储系统采用集中存储服务器存放所有数据,存储服务器成为系统性能的瓶颈,是可靠性和安全性的焦点。

分布式存储是通过网络将分散的存储资源构成一个虚拟的存储设备,数据分散存储在多台服务器上。利用多台存储服务器分担存储负荷,通过位置服务器定位存储信息,不仅提高了系统的可靠性、可用性和存取效率,还易于扩展。可以很好地解决短时间高频次数据访问下的系统可靠性,防止服务器宕机。

图3 企业级存储的分类及对比

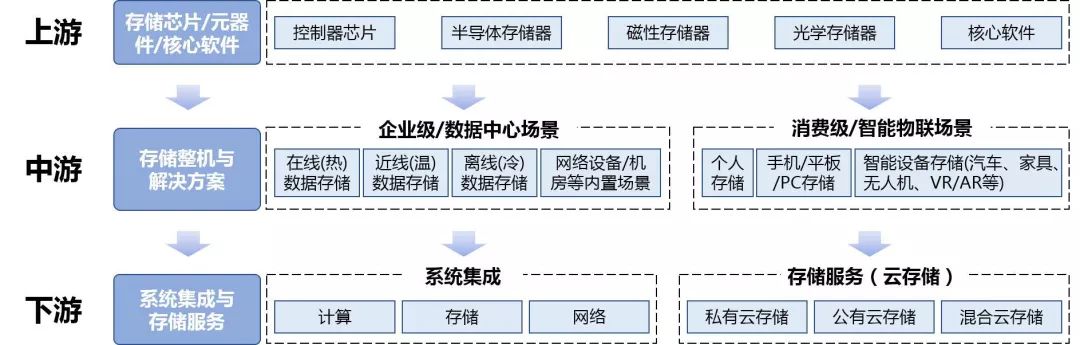

就产业链而言,计算机存储产业链大致分为上游存储芯片/元器件/核心软件、中游存储整机和解决方案、下游系统集成与存储服务三个层次。上游包括通用芯片/元器件(比如 CPU、内存、连接器等)、存储专用芯片/元器件(比如 HDD、SSD、SAS 芯片等)、存储核心软件三类;中游存储整机和解决方案,包括企业级存储(比如 SAN、NAS、多协议等)和消费级存储(比如移动硬盘、闪存盘等);下游系统集成与存储服务,即将存储产品与其他产品进行集成,以整体系统或服务方式提供给终端用户。

图4 计算机存储产业链示意图

结合软件定义存储的内涵和特点,SDS处于计算机存储产业链的下游,主要提供灵活可变的存储解决方案和定制化企业级存储服务。通过将物理存储资源虚拟化,实现了从提供系统集成软硬件产品向按需提供存储服务的转变。

2

市场格局

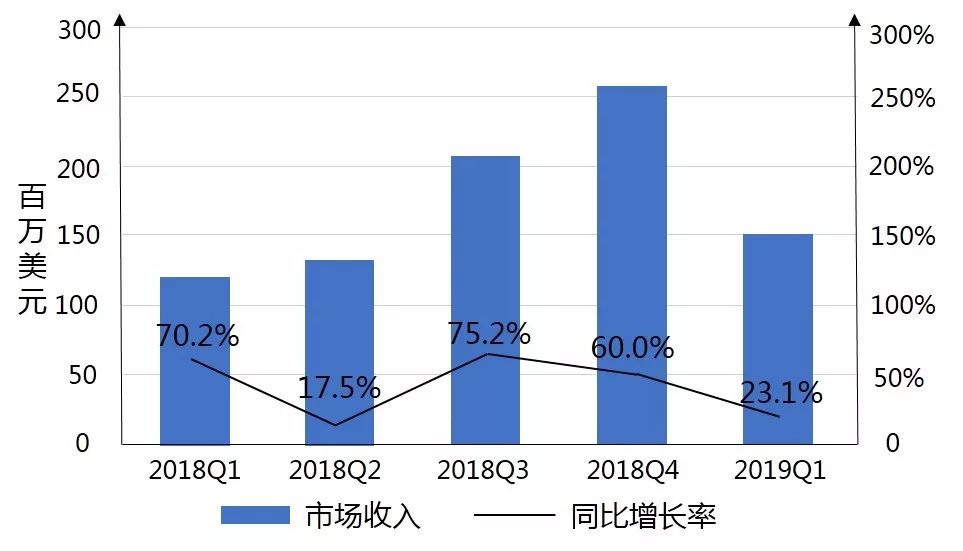

据IDC预测,2017年至2021年,全球软件定义存储(SDS)市场年复合增长率将达到13.5%,2021年营收达到约162亿美元。2023年中国软件定义存储市场规模有望达到20-25亿美元,其中对象存储年复合增长率最高,达36.08%。IDC市场跟踪报告显示,2018年中国软件定义存储市场各季度除Q2外均实现高速增长。2019年第一季度同比增长23.1%。此外,据Gartner调研,目前大约40%的企业数据存储在可横向扩展的企业数据中心或云数据中心,到2022年,这一比例将超过80%。未来随着5G和物联网落地发展,中国软件定义存储市场有望迎来高潮快速崛起。

图5 中国软件定义存储市场2019Q1季度分析

图6 2018年中国软件定义存储市场规模及预测(2018-2023)

数据来源:IDC(国际数据公司)软件定义存储市场分析报告,GEI整理

就市场份额而言,据IDC统计,2018年中国软件定义存储(SDS)仅占企业级存储市场的22.1%,传统企业级存储仍占据主导地位,占比达60.9%,此外,超融合架构(HCI)占比17%。虽然SDS和HCI的“个头不大”,但“来势汹汹”。

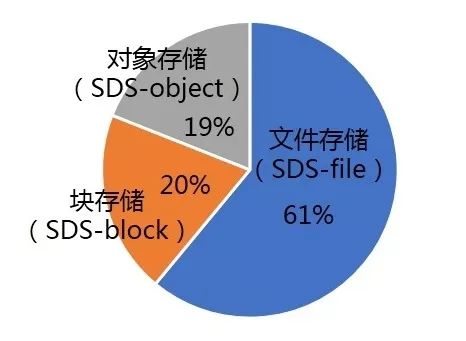

目前,SDS市场按照存储方式可分为文件存储(SDS-file)、块存储(SDS-block)和对象存储(SDS-object)。其中,文件存储占据SDS市场主体地位,占比达61%;其次是块存储,占比20%;对象存储占比最小,仅19%,与块存储“旗鼓相当”,但增长更快。

企业级存储市场

SDS市场产品

图7 2018年中国企业级存储市场及SDS产品构成

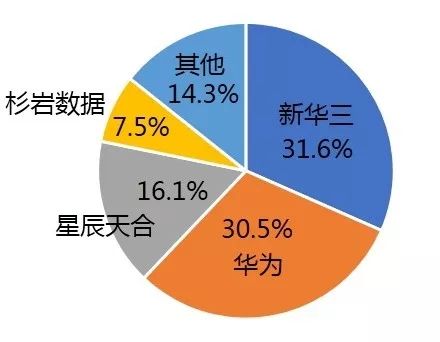

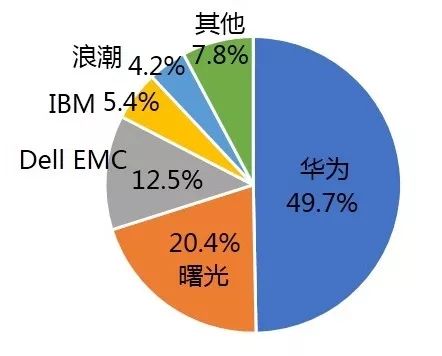

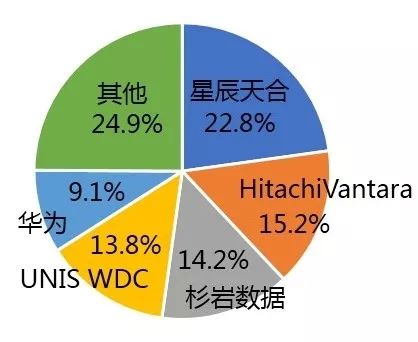

就市场竞争格局来看,较为成熟的文件存储市场,老牌大厂具有绝对优势;相对新兴的对象存储市场,初创企业“百家争鸣”。占SDS市场份额61%的文件存储(SDS-file)市场以华为、曙光、Dell EMC、IBM、浪潮等老牌大厂为主,其中华为占比近50%,具有绝对优势。占SDS市场份额19%的对象存储(SDS-object)市场以星辰天合、Hitachi Vantara、杉岩数据、UNIS WDC等初创企业为主,且彼此间市场份额接近,呈现出“百家争鸣、群雄逐鹿”的竞争态势。

SDS整体市场

SDS-block市场

SDS-file市场

SDS-object市场

图8 2018年中国SDS各类存储市场结构分析

应用场景方面,政府、金融、教育、电子仍是软件定义存储(SDS)市场的主要应用场景。其中,政府采购占比最大,达36.2%,其次是金融、教育和电子行业。就金融行业来看,SDS市场中既有以华为、Dell EMC、曙光为代表的老牌大厂,也有以Hitachi Vantara、星辰天合为代表的初创企业,可见金融行业SDS市场创新活跃,处于良性竞争。

SDS市场应用场景

金融行业SDS市场

图9 2018年中国SDS市场应用场景分析

数据来源:IDC(国际数据公司)软件定义存储市场分析报告,GEI整理

3

企业案例

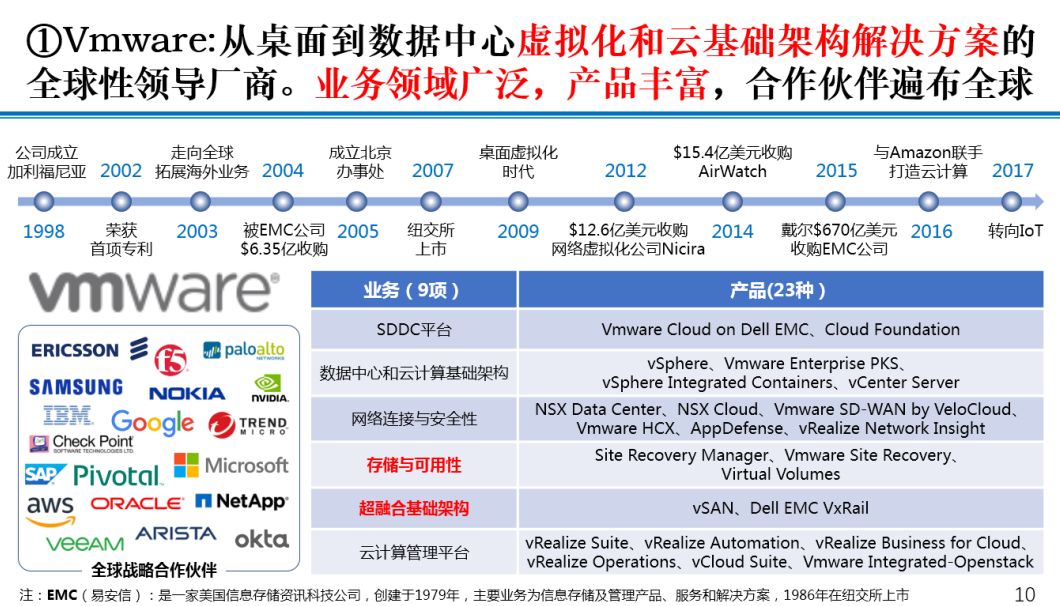

老牌大厂:VMware(威睿)

VMware(威睿)是提供从桌面到数据中心虚拟化和云基础架构解决方案的全球性领导厂商。公司由Diane Greene(戴尔·格林,“硅谷女王”)等五位技术专家于1998年在加利福尼亚成立,2003年公司开始拓展海外业务,2004年被EMC公司以6.35亿美元收购,2007年在纽交所上市。2012年和2014年分别以12.6亿美元收购网络虚拟化公司Nicira、以15.4亿美元收购AirWatch,通过收购具备前沿创新技术的初创公司不断拓展虚拟化业务板块和应用场景。2015年Dell以670亿美元的“天价”收购EMC公司,VMware作为EMC子公司并入Dell。2016年VMware与Amazon强强联合打造云计算系统集成与服务。2017年开始转向IoT,布局未来。

VMware拥有9项主营业务、23种主导产品,业务广泛、产品丰富,而且拥有遍布全球的合作伙伴。亦可通过完善的收/并购机制实现业务拓展和资源整合。可谓是资源富集,实力雄厚。

图10 VMware公司发展历程及市场竞争力

瞪羚新秀:星辰天合(XSKY)

星辰天合(XSKY)是一家专注于软件定义基础架构业务的瞪羚企业。致力于创建自主可控的底层设施,提供企业级分布式软件定义存储产品。成立于2015年5月,总部位于北京中关村,在上海、深圳、成都、南京、武汉设有办事处。创始人胥昕,曾在国内第一家OpenStack厂商担任CTO。公司在成立2个月后便以XCBS和XEBS两款块存储(SDS-block)产品迅速切入SDS市场,并顺利获得北极光创投的2000万元天使轮投资。此后更是以惊人的创新能力和速度,以每年2款左右的速度拓展业务领域和产品服务,并在对象存储(SDS-object)市场形成相对优势。2018年4月,公司完成以NEA(恩颐)投资领投的2.4亿元C轮融资,同年被中关村评定为“瞪羚企业”。2019年8月,被IDC评为“中国软件定义存储创新者”之一。

星辰天合之所以能以惊人的创新能力和速度“攻坚拔寨、开疆拓土”,得益于研发团队的“碰撞融合”。星辰天合的核心研发团队分为A team和B team。A团队由国内存储Ceph开源社区的顶级开发者组成,主要负责先进分布式算法的开发。B团队来自IT领导厂商的存储产品研发团队,有着丰富的存储产品研发经验。两者的“碰撞融合”铸就了星辰天合的核心竞争力。

图11 星辰天合(XSKY)公司发展历程及市场竞争力

4

发展趋势

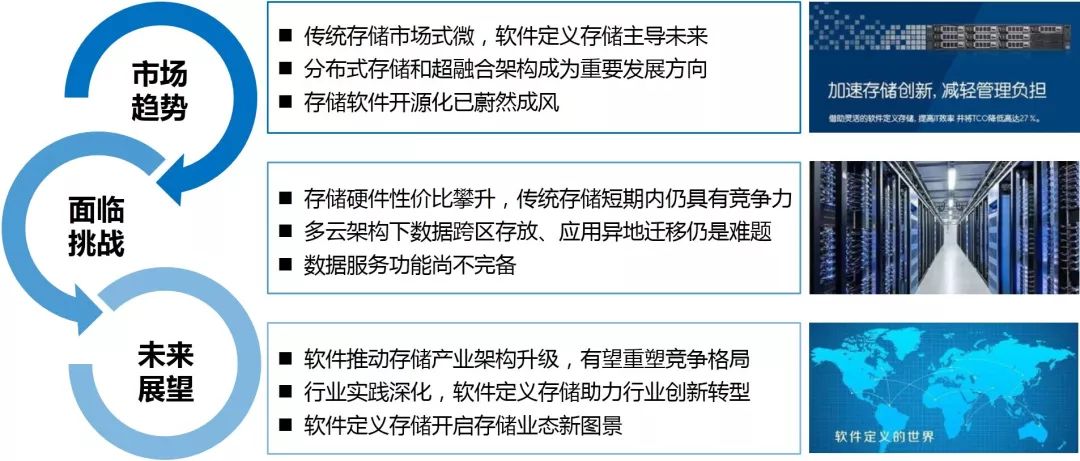

软件定义存储已是企业级数据存储的大势所趋,但仍存在多云架构下数据跨区存放、应用异地迁移等难题。据云计算开源产业联盟分析,从市场趋势来看,传统存储市场式微,软件定义存储有望主导未来。技术方面,分布式存储和超融合架构成为重要发展方向。此外,存储软件开源化已蔚然成风,有利于降低存储软件开发成本,缩短开发周期,激发创新活力。同时也面临诸多挑战,存储硬件性价比攀升,传统存储短期内仍具有竞争力。其次,多云架构下数据跨区存放、应用异地迁移仍是难题。此外,数据服务功能尚不完备。展望未来,软件推动存储产业架构升级,有望重塑竞争格局。随着行业实践深化,软件定义存储助力行业创新转型,开启存储业态新图景。

图12 软件定义存储(SDS)发展趋势与展望

END

合计: {{price}} 元 (不含运费)

去购物车结算