企业发展 | 欢迎来到独角兽俱乐部:从10亿美元的初创公司中学到的

- 2019-02-13

- 来源:GEI新经济瞭望

作者:【美】艾琳·李(Aileen Lee)

翻译:李琳 郑李轩 岳渤

译者的话

2013年11月,艾琳·李在美国知名科技博客TechCrunch上发表了题为“Welcome To The Unicorn Club: Learning From Billion-Dollar Startups”的署名文章,在全球范围内首次提出“独角兽企业”概念。作为国内率先关注独角兽企业的新经济智库,长城战略咨询在深入研究独角兽群体的过程中将此原著翻译成文,以飨读者。

编者注:艾琳·李(Aileen Lee)是牛仔风投(Cowboy Ventures)的创始人,该基金是一支专门支持创业者利用IT技术改善工作和个人生活的种子基金。在此之前,艾琳·李曾于1999年加入美国最大的风险基金公司凯鹏华盈(Kleiner Perkins Caufield&Byers,简称KPCB),并曾在KPCB的支持下担任数字媒体公司锐美奇(RMG Networks)的CEO。

许多企业家,以及支持他们的风险投资者,都在试图创造估值十亿美元的公司。

为什么投资者好像在乎“十亿美元退出”?从历史上看,顶级风险投资基金只在众多所投公司的少数几家中获得了所有权回报;再加上,传统的风险投资基金需要能带来可观回报的更大的“退出”来不断扩大规模。例如 ,一个4亿美元规模的风险基金要想收回初始资本,就可能意味着需要分别拥有不同的两个在被收购或上市时估值10亿美元公司的20%股份,或者拥有一个估值20亿美元公司的20%股份。

所以,作为一支已经运营一年的新基金,我们想知道(当然我们不需要去支持数十亿美元的公司取得成功,但我们愿意向其学习):一个创业公司获得10亿美元估值的可能性有多大?我们可以从过去十年风投市场中像Facebook,LinkedIn和Workday这样的特大命中事件中学到什么?

为了回答这些问题,牛仔风投的团队建立了一个从2003年1月以后创立,并在最近的私募或公共市场中估值10亿美元的美国科技公司数据库。我们将其称为“学习项目”,并且持续更新。

以下是我们所做的简要总结,后面有更多的解释。需要说明的是:1)我们的数据基于可获得的公开来源,例如Crunch Base,LinkedIn和维基百科;2)这是具有局限性的时点数据。

了解“独角兽俱乐部”的一些数据:

1.我们发现有39家公司属于我们所谓的“独角兽俱乐部”(即符合我们的定义,属于创办于2003年以后,并在公共或私有市场估值超过10亿美元美国的软件公司),约占风投机构支持的软件类初创企业的0.07%。

2.平均而言,过去十年中平均每年诞生了四只独角兽,其中Facebook是突破性的“超级独角兽”(价值超过1000亿美元)。在最近的十年中,已经诞生了1-3只超级独角兽。

3.以消费者为导向(以下简称 TO C)的独角兽数量更多,并在总体上创造了更大的价值,即使把Facebook排除在外也是如此。

4.但是,以企业为导向(以下简称 TO B)的独角兽平均来看更值钱,即通过给风险投资带来更高的回报而助长了私募资本。

5.这些公司都属于四个主要商业模式:消费电子商务、消费受众、软件即服务(SaaS)、企业软件。

6. 除了在我们名单中的1/3私有企业之外,一个公司在发生变现事件(如上市或被收购)之前平均经历了七年多时间,这是一个超出兑现期的漫长旅程。

7.只有少数独角兽是由缺乏经验的,二十几岁的创始人创办。那些由受过良好教育的、曾一起共事过的三十多岁联合创始人创办的公司,创造了最大的成功。

8.少数独角兽公司对初始产品进行了巨大的战略转型。

9.旧金山(不是硅谷)成为现在独角兽企业的聚集地。

10.在独角兽俱乐部中的创始人群体缺乏多样性。

以下是一些更深入的解释和其他发现:

一、欢迎来到顶级的、39成员独角兽俱乐部:最佳0.07%

弄清楚独角兽比例的分母是件很难的事情。国家风险投资协会(NVCA)指出自2003年以来有超过16000家互联网相关公司获得过资助;交易情报公司Mattermark声称过去的两年中就有12291家与互联网相关的公司;美国著名的天使投资研究基地——新罕布什尔大学风险投资研究中心(CVR)表示每年有1万到1.5万家软件公司成立。因此,我们假设在过去十年中有6万家软件和互联网公司获得过资助,这意味着0.07%成为了独角兽,或者,每1,538个公司中就有1个独角兽企业。

题外话:创建或投资一个十亿美元的公司真的是太难了,简直极不可能。科技新闻可能会让人觉得每一分钟都有胜利者出现,但实际的情况是,这个概率介于在美国职业棒球大联盟(MLB)比赛中接到一个界外球的概率和一生中被闪电击中的概率之间,或者说,比进入斯坦福大学要难100倍。

也就是说,这39家公司表明创造一个十亿美元的公司仍是可能的,他们的做法确实提供了很多值得学习之处。

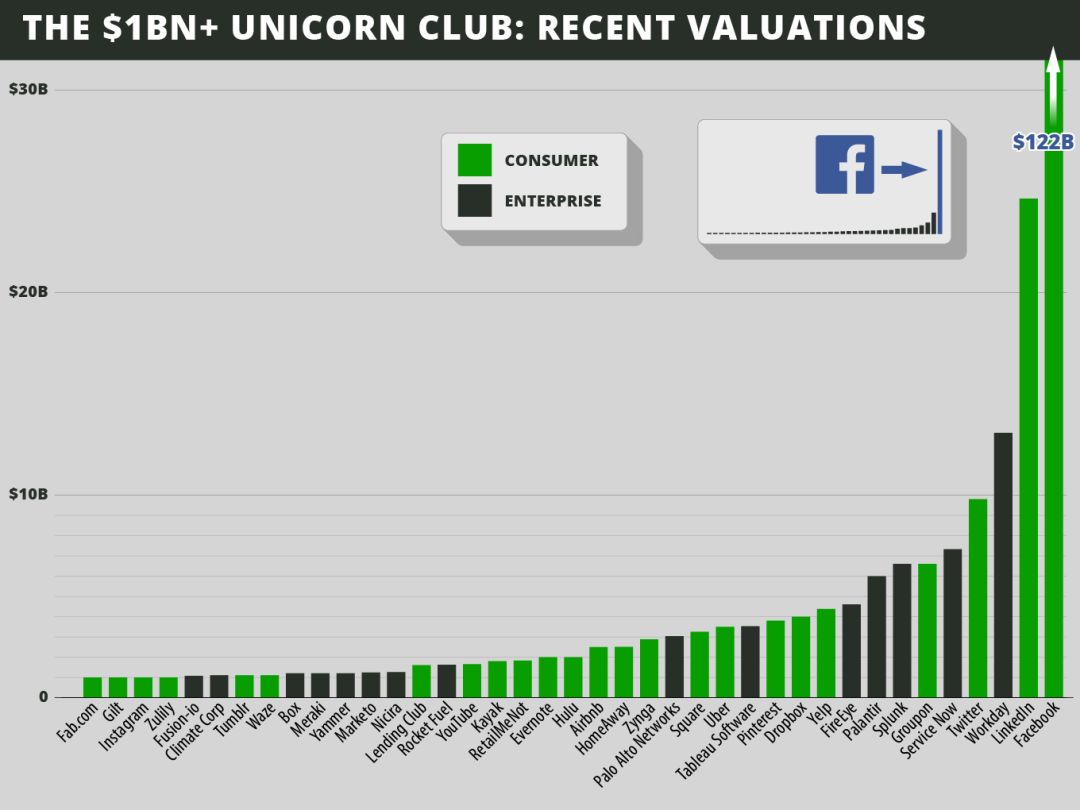

图1:39家企业名单及其估值/市值情况

二、Facebook是这十年中的超级独角兽(根据我们的定义,价值大于1000亿美元)。每一次重大技术浪潮都催生了一种或多种超级独角兽

Facebook是我们所说的超级独角兽:它的价值几乎占据上榜企业总价值2600亿美元的一半。(因此,我们在与估值或募集资金相关的分析中将其排除之外)

过去的几十年中也诞生过科技超级独角兽。20世纪90年代诞生了谷歌,目前的价值接近Facebook的3倍;以及亚马逊,价值约1600亿美元;20世纪80年代有思科;20世纪70年代有Apple(目前是世界上价值最高的公司)、甲骨文和微软;20世纪60年代有英特尔。

超级独角兽有什么共同之处?20世纪60年代的标志是半导体;20世纪70年代,个人电脑的诞生;20世纪80年代,一个新的网络化的世界;20世纪90年代,现代互联网的曙光初现;到了21世纪,一个新的社交网络被建立起来。

技术创新的每一波大潮都引发了一个或多个超级独角兽——如果你不够幸运/天才去成为其联合创始人,但只要为之工作或投资就能够改变你的生活的那些公司。这就带来更多的问题:未来十年重大的技术变革是什么(移动?),以及会有一两个新的超级独角兽因此而生吗?

平均而言每年只有四只独角兽诞生,但并非所有的年份都有如此丰厚的收获。

38家上榜公司除Facebook之外的平均价值约36亿美元。在了解了超级独角兽之后可能会让人感到失望,但请记住,初创公司通常是从那些被多数人视为疯狂、愚蠢或不重要的想法开始的(还记得人们曾在什么时候嘲笑过Twitter是一个分享你吃火腿三明治的地方吗?)。一些公司只有在经过很多年和非常奇特的好运之后才长成了独角兽,这是非常罕见、非常棒的。

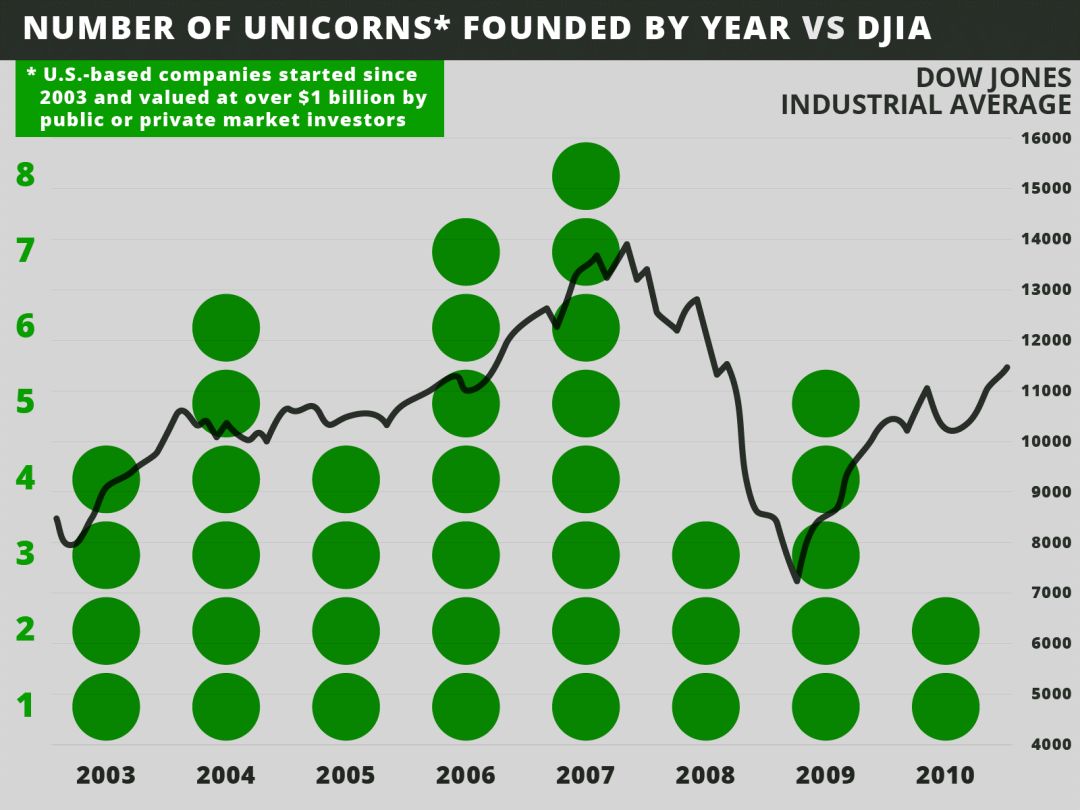

在过去这十年中,独角兽的铸就并非集中于前端。最好的一年是2007年(36家中有8家);独角兽诞生最少的年份是2003年、2005年和2008年(据我们目前所知,从2011年至今还没有独角兽企业诞生)。从这个时点的数据来看,还不能判断出每年诞生的独角兽企业数量是否随时间而变化。

绘制独角兽随时间变化的轨迹将是一件有趣的事情——谁将会更有价值、谁会价值缩水而被从名单上划掉——以及了解那些目前的价值低于10亿美元的潜在独角兽名单。希望将来能做这个事情。

图2:39家独角兽企业成立时间分布

三、过去这十年中TO C型公司创造了总价值的大部分

去年对消费科技公司的早期风险投资已大幅降温,但值得注意的是:

过去二十年中有三家消费公司——Facebook,谷歌和亚马逊——是超级独角兽。

以消费者为导向的独角兽数量多于以企业为导向的独角兽,而且占据了榜单中除Facebook之外超过60%的总价值。

我们的榜单可能严重低估了消费科技的价值。在榜单上的14家私营公司中,85%是TO C型公司(例如Twitter,Pinterest,Zulily)。如逢一次变现事件(上市或被收购),他们将能看到价值的大幅提升,并进一步提高消费独角兽的总价值。

四、TO B型独角兽每投入一美元都能带来更多的价值

企业风险投资现在看起来如此具有吸引力的一个原因是:榜单中TO B型独角兽企业在私有市场上的平均募资额达到1.38亿美元,而且他们最新的价值是其迄今为止所募得私有资本的26倍。

大幅提升这一指标的是Nicira,Splunk和Tableau三家企业,他们都从私募市场上筹得了超过5000万美元的资金,如今的平均价值为38亿美元。

加上目前价值是所募得资金60余倍的Workday,ServiceNow和FireEye,哇!

与传统风险投资关于TO B型公司需要更多的早期资本的认知相反,但实际上TO B的独角兽和TO C的独角兽对A轮资金的需要没有太大差异。

TO C型公司每投入1美元的私有资本带来更少的价值

消费独角兽平均筹集了3.48亿美元的私人资本,约是企业独角兽的2.5倍;并且目前的价值是所募得资金的11倍。

相对于他们最新的估值情况,已募得大量私有资金的公司是Fab,Gilt Groupe,Groupon,HomeAway和Zynga。

在“快速发展”的世界中建立一家超级成功的消费科技公司可能需要花更多的资金;并且/或者,创始人和投资者错误地在过去十年中对消费互联网公司给予了太高的估值而导致其过渡资本化,从而降低了消费科技投资者的回报。

五、有四种主要商业模式推动了价值的实现,同时网络效应也帮了忙

我们将这些公司分为四种商业模式,这些商业模式从总体上公平地分享了价值的实现:1)电子商务类:消费者为商品或服务付费(11家公司);2)受众类:对消费者免费,通过广告或线索赚钱(11家公司); 3)软件即服务(SaaS)类:用户为基于云的软件付费(通常通过“免费增值”模式)(7家公司);4)企业类:公司为大型软件付费(10家公司)。

我们榜单上没有一家电子商务公司将实际库存作为其商业模式的关键。尽管如此,电子商务公司平均筹集了最多的私人资金——与所募得的资金相比只提供了最低的估值,并可能推动近期对电子商务投资的降温。

38家公司中只有4家是第一类型的。不足为奇的是,iPhone是2007年才推出,而第一款Android设备是2008年推出。

另一个在我们榜单上几乎一半公司都有的特点是:网络效应。社交时代的网络效应可以帮助公司大幅度扩展用户,大幅度缩减对资本的需求(YouTube和Instagram)并且/或者快速提高估值(Facebook)。

六、这是一场马拉松,不是冲刺:平均需要7年以上才发生一次变现事件

我们榜单上有24家公司是在平均7年后上市或被收购,除了YouTube和Instagram这两个例外,这两家公司在成立后的两年内被以超过10亿美元的价格收购。

我们榜单上的14家公司仍然是私有公司,这将使得企业获得变现的平均时间增加到8年多。

不足为奇的是,企业型公司出现“变现事件”的时间要比消费型公司多一年。

从已被收购的九家公司来看,平均估值为13亿美元;好像对于收购者而言,这是一个在他们变得负担不起之前将其从市场中拿下的最佳估值点。

七、二十几岁无经验的创始人是例外,而不是标准

我们榜单上的公司通常不是由缺乏经验的初次创业者创立的。我们榜单上的创始人创立该公司的平均年龄是34岁。当然,Facebook的创始人在公司创立时平均为20岁;我们榜单上价值排名第二的LinkedIn的创始人平均为36岁;排名第三的Workday的创始人平均为52岁。

像Facebook,Twitter和Tumblr这样的受众类商业模式企业有最年轻的创始人,创业时的平均年龄为30岁(潜在独角兽Snapchat将降低这个平均水平)。软件即服务(SaaS)和电子商务类商业模式的企业创始人平均年龄分别为35岁和36岁;企业级软件公司的创始人在创业时平均年龄为38岁。

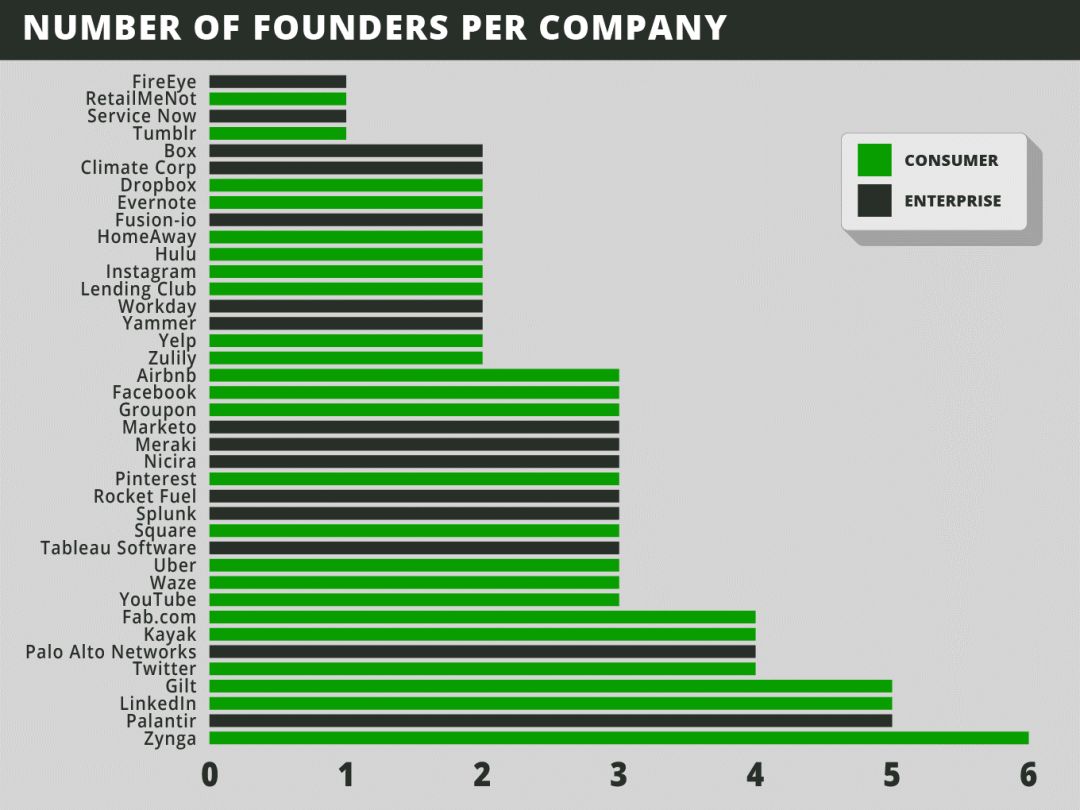

曾经在一起共事多年的联合创始人推动了最大的成功

我们榜单上的绝对多数独角兽(35家)选择由一个以上的创始人开拓创新——平均有三位联合创始人。从联合首席执行官(Workday)到生活在不同国家的技术性联合创始人(Fab.com),联合创始人的角色各异。观察联合创始人的股权变现可能是另一种观察创始人地位的有趣方式,我们还没有这样做。

90%的联合创始团队由在一起多年的人们组成,无论是上学还是工作;60%有一起工作过的联合创始人;46%的人曾一起上学。

曾在一起工作的团队比曾在一起上学的团队给平均每个公司带来了更多的价值。

只有四个联合创始人团队没有曾经共事或同校的经验,但都有一个共同点,有两个团队是由投资者在企业创办/提供资金的时候介绍认识的;有一个团队曾是当地技术圈内的朋友;有一个团队是在研究类似的想法时相遇的。

这就是说,有单一创始人(ServiceNow,FireEye,RetailMeNot,Tumblr –一半TO B,一半TO C)的四家独角兽已发生了变现事件,并且平均比有联合创始人的公司更有价值。

大多数创始CEO都会从长计议来衡量他们的公司,但并非所有的创始人都会留在全部旅程中

带领公司成功变现的创始CEO占比达到可观的76%,并且在变现后有69%仍然是他们公司的CEO,其中很多是上市公司的CEO。这证明了有关这些CEO的很多东西,包括他们的长期愿景、承诺,以及他们将公司从资金、产品、人等一无所有的状态扩展到如今独角兽公司地位的能力。

另一方面,31%的公司确实在此过程中更换了CEO,而且平均而言这些公司更有价值。原因之一是:TO B型公司约有40%更换了CEO(相比之下TO C公司有25%),更有意味的是所有CEO的变化都是在TO B型公司的变现事件之前,在被收购或公开上市前有“名牌”领导者加入掌舵。

我们榜单上只有一半的公司显示最初的创始人仍在公司工作的。平均而言,3位联合创始人中有2位留存。

他们并不是第一次这么做:创始人已经有很多的创业经验和技术经验

近80%的独角兽至少有一位曾经创办过某类公司的联合创始人。一些创始人早在初中就展示了他们的创业基因。这个前联合创办公司的名单有成功的也有失败的,从辅导公司和面包圈运输公司,到PayPal和Twitter。

除了两家公司外,所有公司都有从事过技术/软件工作经验的创始人;而且榜单上的38家公司中只有3家没有技术型联合创始人(HomeAway和RetailMeNot是作为行业的汇总者; 而Box是成立于大学内)。

大多数创始CEO和90%的企业CEO都拥有大学的技术学位。

在受教育方面呈现出杠铃型:大多数创始人来自“排名前十的大学毕业生[1]”和辍学生

绝大多数联合创始人都去了精心选择的大学(例如康奈尔大学,西北大学,伊利诺伊大学)。我们榜单中超过三分之二的企业至少有一位联合创始人毕业于一所“排名前十的大学”。

斯坦福大学在这份毕业大学的花名册中领先,有可观的三分之一的公司至少有一名斯坦福大学毕业生担任联合创始人。在38家独角兽企业中,联合创始人曾是哈佛学生的有8家,曾是伯克利学生的有5家;曾是麻省理工学院学生的有4家。

相反,有八家公司由辍学生作为联合创始人。在我们榜单上最有价值的五家公司中有三家(Facebook,Twitter和ServiceNow)曾经或仍在由大学辍学者领导,除了Facebook之外,这些辍学者都具有技术公司的从业经验。

[1] 美国新闻与世界报道(U.S News & World Report)公布的前十大学校排名。

八、发生战略大转变是特例,特别是对TO B型公司来说

很少有公司是成功转型的结果。近90%的公司致力于最初的产品愿景。

四家采用不同初始产品的战略转型都是TO C型企业(Groupon,Instagram,Pinterest和Fab)。

九、湾区,特别是旧金山,是绝大多数独角兽的集聚区

可能不足为奇,我们榜单中的39家企业有27家位于湾区。令人惊讶的是这个重心从硅谷向旧金山转移了多少:15家独角兽将总部设在旧金山;11家设在半岛;1家设在东湾。

纽约市已成为独角兽的第二大城市,有3家。西雅图(2家)和奥斯汀(2家)是第三大独角兽最集中的城市。

十、存在很大机会为创始人俱乐部带来“多样性”

只有两家公司拥有女性联合创始人:Gilt Groupe和Fab,这两家公司都是消费电子商务类企业。没有独角兽有女性创始CEO。

尽管创始团队中存在一些种族多样性,独角兽俱乐部创始人的多样性仍远远不及具有相关技术学位的大学毕业生。貌似一些重要记录要打破。

那么,上述所有这些结论意味着什么?

对于那些希望找到、就职、或投资于未来独角兽企业的人来讲,这仍然意味着一切皆有可能。所有这些公司严格来说都是例外:它们只占0.07%。因此,我们认为这不会提供一个捕获独角兽的投资清单,例如,34岁、男性、拥有斯坦福大学学位的前PayPal的员工,与一个在初中阶段就创办过软件类公司的人,我们应该选哪一个?

也就是说,上述研究使我们惊讶于独角兽俱乐部有多少共同点。在某些情况下,有90%相同,例如具有技术学位的企业创始人/CEO;有2位以上的联合创始人曾经共事过或是校友;创始人早先具有技术创业经验;并且他们的创始人年龄在30岁及以上。

同样值得注意的是,大多数成功的初创公司都花费了大量时间和精力去爆发。虽然归属期通常为四年,但最有价值的初创公司在发生变现事件之前至少花费了八年时间,并且大多数创始人和CEO在变现事件之后留在他们的公司。随着时间的推移,独角兽企业倾向于募得大量资金,远远高于A轮。因此,尽管经济形势起起伏伏,这些创始团队有能力持续提供一个引人注目的公司愿景并连续多年多次募得资金,同时扩大自己的公司规模和招募团队。

我们向这39家公司致敬,这些公司为数百万用户提供了出色的产品,并且在创业公司众多的环境中仍在短短10年内创造了如此多的价值。他们是独角兽俱乐部的幸运者/天才——我们期待去发现(并会见)即将闯入这个精英团体的新人。

本文版权归长城战略咨询所有,转载请注明来源,并附上原文链接。

合计: {{price}} 元 (不含运费)

去购物车结算