中国独角兽企业372家,总估值超1.2万亿美元——长城战略咨询发布《GEI中国独角兽企业研究报告2025》

- 2025-07-18

什么是独角兽企业

“独角兽企业”指代那些具有发展速度快、数量稀少、备受投资者青睐等属性的创业企业,具有指数式成长、颠覆式创新等特征。独角兽企业不断开辟新场景、新赛道,有效带动区域全要素生产效率提升,已成为区域经济发展与创新活力的指向标,受到国家政府高度关注,在2024年7月30日召开的中共中央政治局会议中指出“要有力有效支持发展瞪羚企业、独角兽企业。”在2025年《政府工作报告》中提到“支持独角兽企业、瞪羚企业发展,让更多企业在新领域和新赛道跑出加速度。”李强总理2023年3月在北京、2024年7月在江苏调研时均强调培养更多独角兽企业。

长城战略咨询是较早将独角兽企业概念从硅谷引入中国的机构,自2015年起持续开展追踪研究,通过发布榜单和行业报告推动概念本土化落地。在长期跟踪研究基础上,长城战略咨询联合中国标准化研究院等机构牵头起草了国家推荐性标准《高成长企业分类导引》(GB/T 41464-2022),该标准针对独角兽、潜在独角兽等高成长企业提出了明确的界定。

独角兽企业标准:

(1)在中国注册的,具有法人资格的企业;

(2)成立时间不超过十年;

(3)获得过私募投资,且尚未上市;

(4)最近一轮融资的投后估值超过(含)10亿美元。(估值以2024年12月31日前最新一轮融资为依据)。

长城战略咨询持续研究并发布《GEI中国独角兽企业研究报告》,本报告为第九期。报告从独角兽企业数量估值、赛道布局、融资动态、投资孵化、创始团队、科技创新、区域分布等方面分析了独角兽群体特征,围绕独角兽企业集聚城市、热点领域、国资赋能独角兽企业发展等进行了专题研究,并剖析了中国独角兽企业成长中的新现象。

2024年中国独角兽企业整体发展态势

2024年中国独角兽企业共372家,总估值超1.2万亿美元,平均估值33.4亿美元。其中,11家超级独角兽企业贡献了超4成估值,整体达到5385亿美元。同时,还有53家新晋独角兽企业,并有荣耀、长江存储、引望智能等3家新晋企业成为超级独角兽。

图1 2016-2024年中国独角兽企业数量及增速

2024年中国独角兽企业发展特点

中国独角兽企业

不断开辟新领域新赛道

2024年中国独角兽企业分布于41个赛道。从赛道分布上来看,集成电路、清洁能源、创新药、动力电池等7个赛道的独角兽企业数量均在15家及以上。机器人、企业数字运营、新零售、人工智能等10个赛道数量均在10家及以上。

集成电路连续4年是独角兽企业数量最多的赛道和新晋独角兽企业主阵地。2024年有56家独角兽企业,总估值达到1618亿美元,并有12家新晋独角兽企业。

前沿科技独角兽企业

持续释放自主创新潜能

2024年前沿科技独角兽企业达261家,数量占比为70.2%,同比增长3.7%;新晋独角兽中83%为前沿科技企业。288家独角兽企业拥有27200件有效发明专利,同比增长41.2%,企均94件;95家独角兽企业拥有1627件PCT国际申请。

独角兽企业融资呈现

“低频、大额”,人民币融资比提升

2024年中国独角兽企业融资事件数为113起,同比下降23.1%。企业整体融资环境进一步承压,独角兽企业融资事件数和融资总额大幅下降。

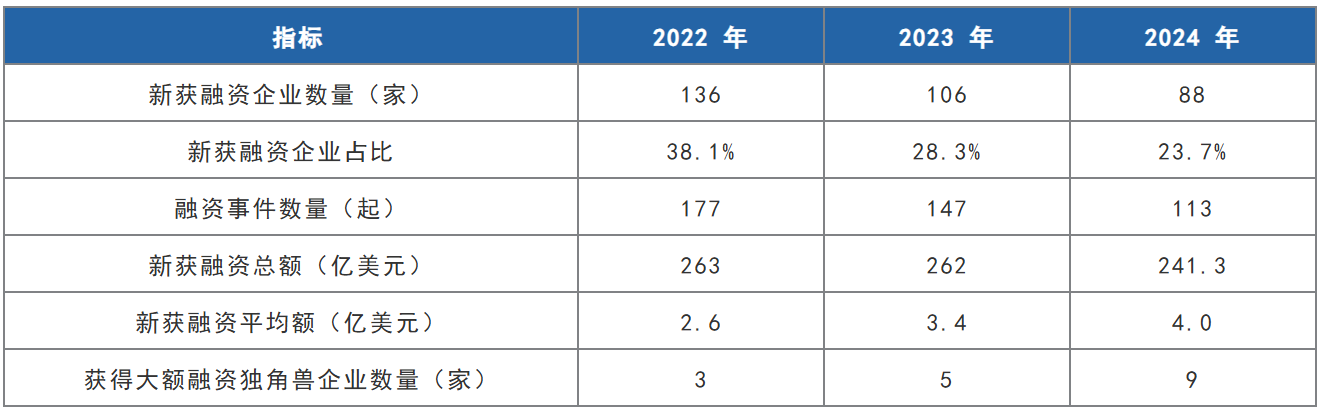

表 1:近三年独角兽企业新获融资情况对比

2024年中国独角兽企业有88家新获融资,新获融资企业占总数的23.7%,与上年28.3%的占比相比下降4.6%。2024年独角兽企业新获融资总额约为241.3亿美元,同比下降7.9%。近六成新获融资独角兽企业集聚在集成电路、清洁能源、人工智能、商业航天、机器人和自动驾驶赛道。

人民币融资事件占比持续提升。独角兽企业融资受总体融资事件数下降影响,2024年人民币融资事件数较上年下降了23.6%。融资事件总数中人民币融资占比达74.3%,较上年提升2.3个百分点。其中,来自于国有产业和投资型大企业等国资投资的参与度达60%。

图2:2021年至2024年当年获得融资的独角兽企业的融资币种分布情况

高能级创业者是

独角兽企业发展的核心驱动力

“高知”、“资深”、“技术流”是独角兽企业创始人的重要标签。独角兽创始人中,博士学历占比首达最高,大企业高管仍是重要来源。科技人员背景的创始人占比为15.3%,相较上一年度增长6.1个百分点。在硬科技创业热潮下,创业者多选择在高技术、长周期科技赛道创业,从新晋独角兽企业创始人背景来看,科技人员占比更高,达34.9%。

中国独角兽企业构建区域经济新格局

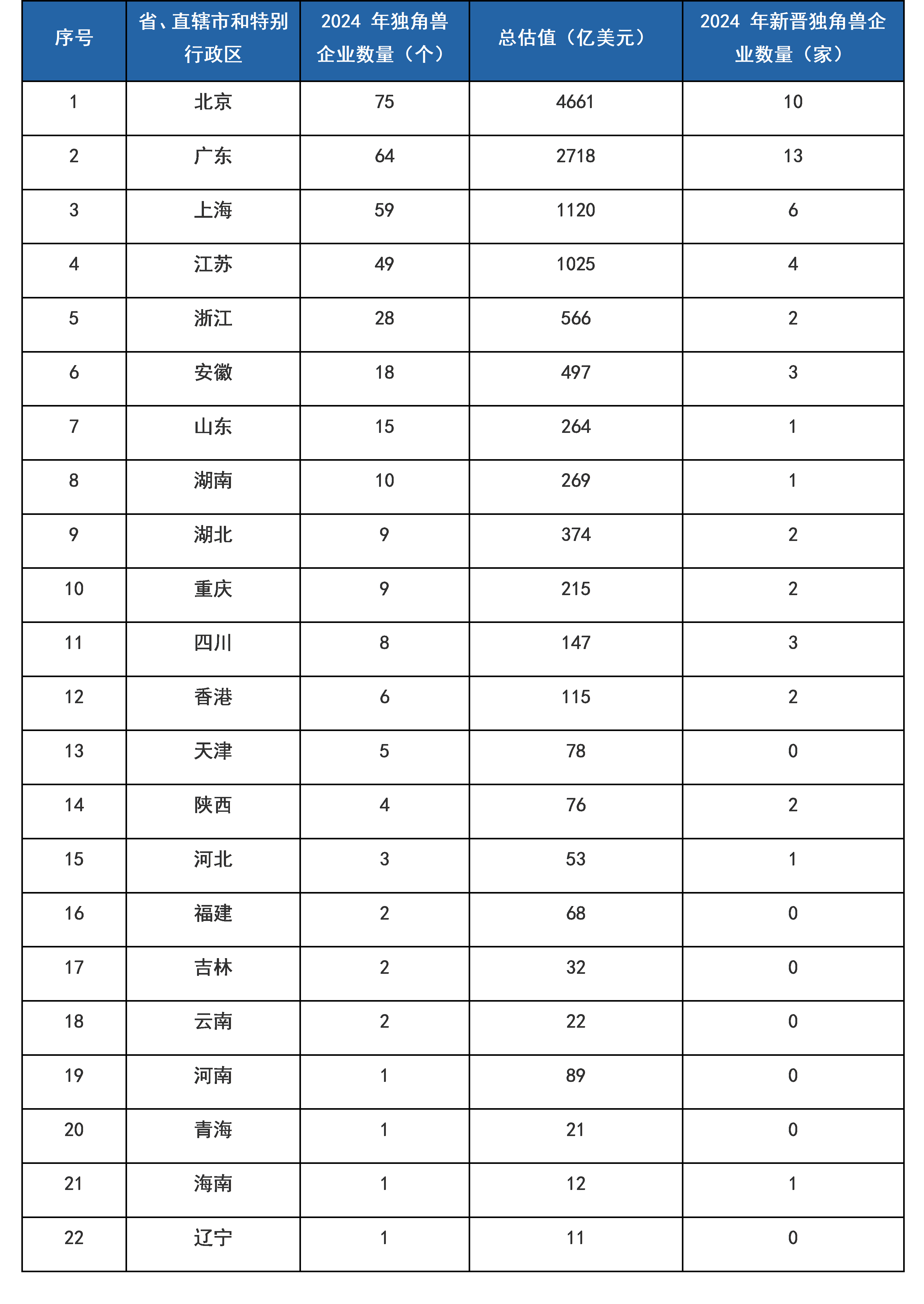

2024年中国独角兽企业分布于22个省、直辖市、特别行政区。其中,“北上深”成为独角兽企业的主要集聚地,分别拥有75家、59家、42家独角兽企业。另外,广东(64)、江苏(49)等地区的独角兽企业数量也均超30家。其次,浙江28家、安徽18家、山东15家,湖南10家、湖北、重庆各9家、四川8家、香港6家、天津5家、陕西4家、河北3家,福建、吉林、云南各2家,河南、青海、海南、辽宁各1家。

2024年有15个省、直辖市、特别行政区出现新晋独角兽企业,其中广东、北京、上海等地区成为新晋独角兽企业的聚集地,分别达到13家、10家、6家。

表 2:2024 年中国独角兽企业省、直辖市和特别行政区分布

四个城市群独角兽企业数量占比超87%。2024年,共有324家独角兽企业分布于京津冀、长三角、粤港澳大湾区及成渝四个城市群,占全国独角兽企业数量的87.1%。

其中,京津冀地区共有83家,占全国的22.3%,总估值约4792亿美元,成为独角兽企业集聚的第一大城市群。

长三角地区共有154家,占全国的42.4%,总估值约3208亿美元。

粤港澳大湾区共有70家,占全国的18.8%,总估值约2833亿美元。

成渝地区共有17家,占全国的4.6%,总估值约361亿美元。

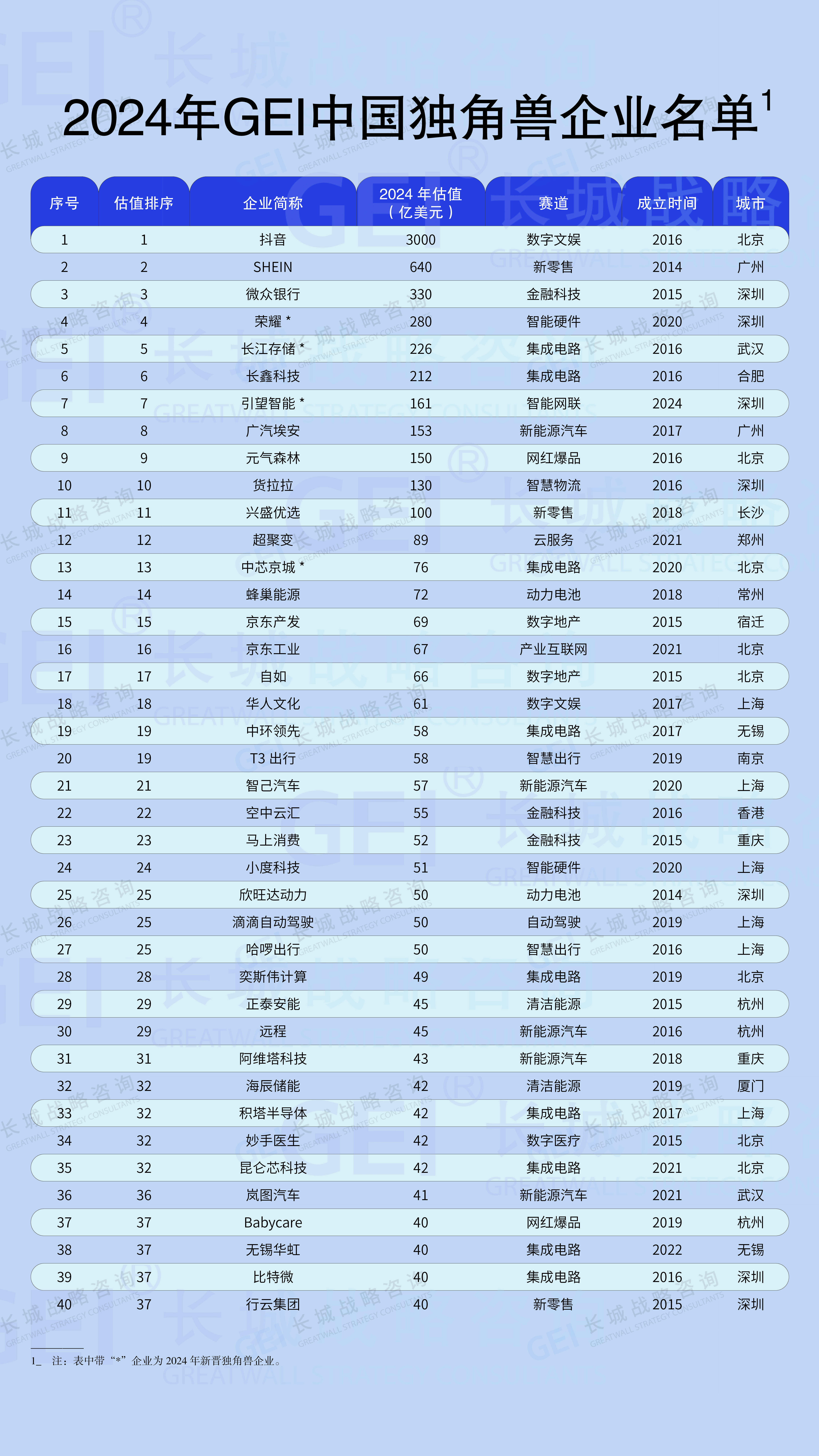

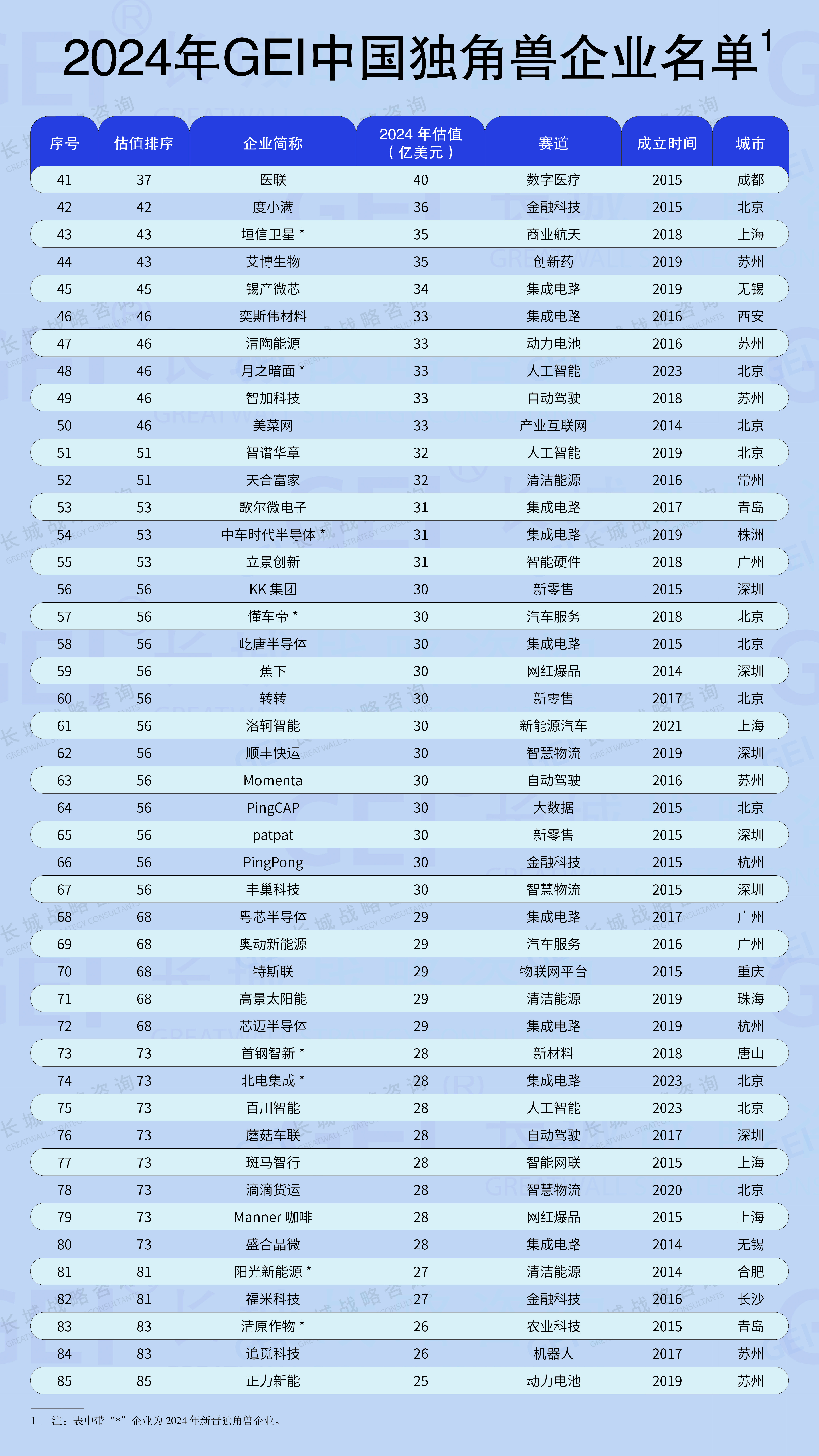

附:2024GEI中国独角兽企业名单

关于长城战略咨询的“GEI独角兽企业”

长城战略咨询多年来一直致力于新物种企业研究与咨询服务,率先研究从硅谷引进瞪羚、独角兽企业发展理念,开展“瞪羚独角兽企业挖掘—发布报告—政策制定—企业培育—个案咨询”整套服务体系。

2015年,长城战略咨询对中关村独角兽企业的发掘和研究起步,2016年起开始研究全国独角兽企业,连续编制并发布九期《GEI中国独角兽企业研究报告》。后又进一步拓展研究维度,自2019年起连续编制并发布四期《GEI中国潜在独角兽企业研究报告》,自2024年起发布两期《GEI世界独角兽企业发展报告》。这些报告为业界提供了宝贵的独角兽企业发展数据,更为政府决策、企业战略制定提供了有力的参考依据。

长城战略咨询将继续深耕新物种企业研究领域,以更加专业的视角、更加严谨的态度,持续关注、研究以独角兽为代表的高成长型企业的发展!

End

长城战略咨询成立于1993年,是国内较早的民营咨询机构和社会智库之一,总部位于北京,在郑州、宁波、武汉、深圳等26个城市设有分支机构,拥有近400人的专职咨询团队,在科技园区发展、新兴产业、高成长企业、创新创业等方面的咨询和服务具有较强实力和突出优势。

长城战略咨询是中国率先研究从硅谷引进瞪羚、独角兽企业发展理念的机构,已经联合科技部火炬中心连续发布6期《国家高新技术产业开发区瞪羚企业发展报告》,连续发布8期《GEI中国独角兽企业发展报告》、连续发布5期《GEI中国潜在独角兽企业发展报告》,并首发《GEI世界独角兽企业发展报告》等年度报告,研究成果获得中央电视台、新华社、科技日报等众多主流媒体报导。

相关报告和业务咨询

请扫描下方微信二维码

合计: {{price}} 元 (不含运费)

去购物车结算