新趋势|高值医用耗材有望降价

- 2019-07-27

- 来源:长城产业洞见

“在我国实施一个心脏支架手术需要3-5万元,全国政协委员董协良曾表示,国产出厂价不过3000元,患者却要花费2.7万元;进口到岸价不过6000元,患者却要花费3.8万元……本文所述的主角就是这类高值医用耗材。”

医用耗材是指在为病人治疗过程中使用的医用材料,从价值角度讲可分为高值医用耗材和低值医用耗材。本文所述的高值医用耗材是指直接作用于人体、对安全性有严格要求、生产使用必须严格控制、价值相对较高的消耗型医用器械。

细分领域众多

高值医用耗材包括骨科植入类、血管介入类、非血管介入类、神经外科类、电生理类、起搏器类、眼科材料类、口腔科类等。

①骨科植入物:主要分为创伤类、脊柱类、关节类三类,具体产品有接骨板、重建板、髓内钉、髋臼系统、股骨柄等。

图1-1骨科植入物产品示意

②血管介入类:包括冠脉药物支架、PTCA球囊导管等产品,近年来心血管疾病高发病率和高致死率的现状,推动了领域发展。

图1-2血管介入类产品示意

③口腔科高值医用耗材:分为口腔颌面外科植入材料、义齿材料、正畸材料等,费用较高在万元左右。

图1-3口腔科高值医用耗材产品示意

价格普遍较高

高值医用耗材产品本身有着严格的安全性要求,大部分产品依赖进口,而且产品从生产企业到达医疗机构经过层层代理,因此单价普遍较高。

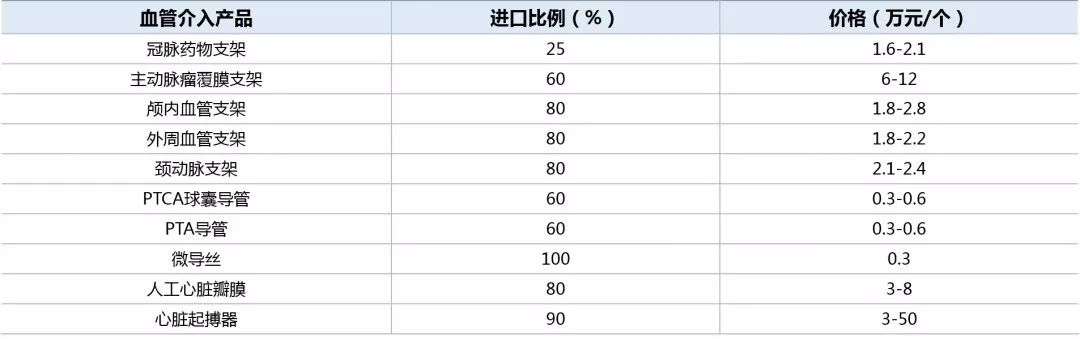

表1-1 2017年国内血管内介入产品和材料进口及价格

数据来源:网上公开资料整理

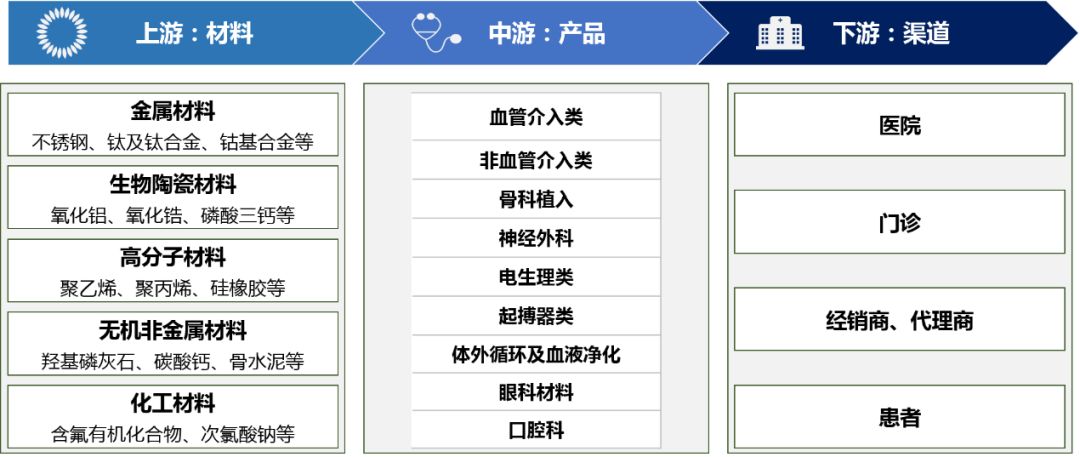

产业链覆盖面广

上游是金属、生物陶瓷、高分子等的各种材料,包括钛及钛合金、氧化铝、聚乙烯、羟基磷灰石等,下游是各终端应用领域或渠道。

图1-4 高值医用耗材产业链

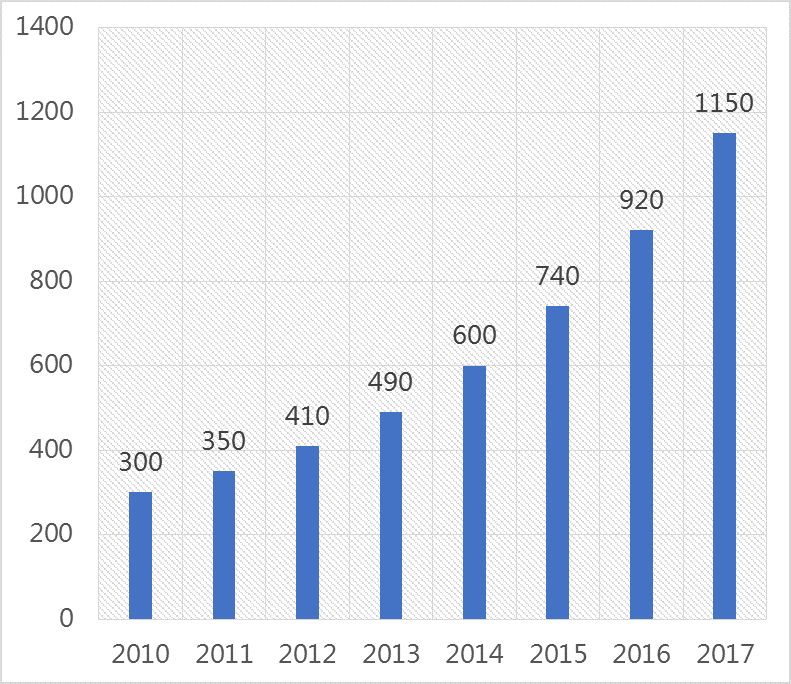

我国市场规模过千亿

我国高值医用耗材2017年市场规模约达1150亿元,复合增长率高达21%。骨科植入耗材在老龄化需求推动下,未来将保持较快发展。心血管耗材需求巨大,心脏支架市场是主导。口腔高值耗材潜在市场巨大,种植牙市场是主导。

图2-1 我国高值医用耗材市场规模(单位:亿元)

数据来源:网上公开资料整理

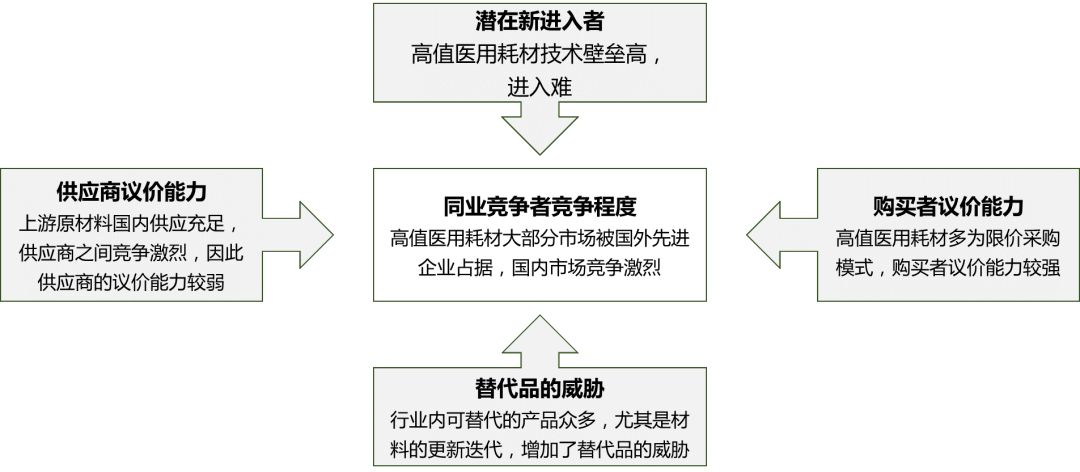

我国市场竞争激烈

潜在新进入者进入难,替代品威胁大,供应商的议价能力较弱,购买者议价能力较强,同业竞争者竞争程度激烈。

图2-2 用波特五力模型分析我国高值医用耗材市场竞争力

高技术品类被跨国巨头垄断

在创伤类、脊柱类、关节类、人工心脏瓣膜等领域,强生、史赛克、美敦力、雅培等外资企业凭借技术、品牌等优势较早占据市场,国内企业规模偏小、竞争激烈。在心脏支架、义齿、正畸等少数领域,有部分国产品牌占据国内主导市场,其中威高集团、乐普医疗等公司相关血管支架的研发实力强劲,先健科技的部分产品是全国乃至世界领先的,爱康医疗是内地第一家也是唯一一家将3D打印技术运用在骨关节及脊柱置换植入物的公司。

表2-1 高值医用耗材国内外企业竞争格局

表2-2国内高值医用耗材上市或新三板挂牌公司(部分)

高值医用耗材在创新器械特殊审批审评等利好政策下快速发展

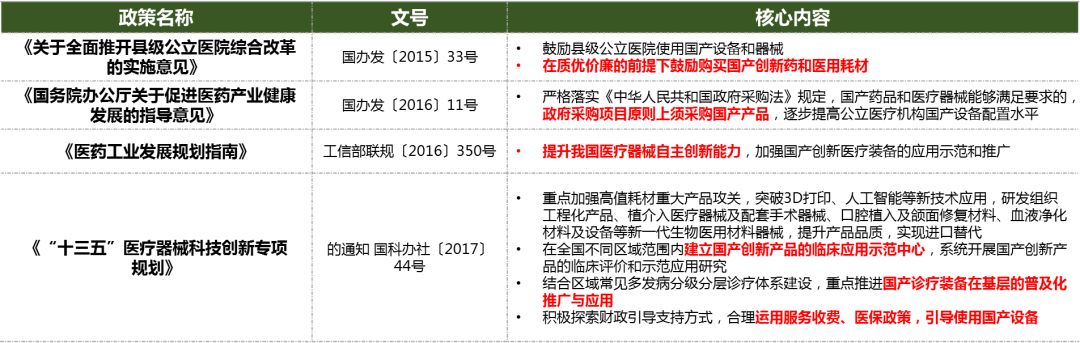

在“健康中国”和“中国制造2025”政策大背景下,在《国务院关于印发生物产业发展规划的通知》等生物产业总体规划中,鼓励医疗器械产业产品创新,重点发展高端植入介入产品等。出台《“十三五”医疗器械科技创新专项规划》专项规划,引导发展前沿关键技术,推进重大产品研发。实施MAH制度助力研发,优化审评审批制度,解决产业发展核心痛点。

表3-1 涉及高值医用耗材的利好政策

开展耗材集中采购、“两票制”、4+7带量采购等挤出价格水分

高值医用耗材降价引起国家高度重视,中央深改委第八次会议审议通过《关于治理高值医用耗材的改革方案》。会议指出:高值医用耗材治理关系减轻人民群众医疗负担,理顺高值医用耗材价格体系,完善全流程监督管理,净化市场环境和医疗服务执业环境,推动形成高值医用耗材质量可靠、流通快捷、价格合理、使用规范的治理格局。

表3-2 涉及高值医用耗材降价的政策梳理

国家及各地方相继出台多维度政策大力支持国产化

近年来,全球医疗器械高科技产业创新活跃、竞争激烈。我国医疗器械产业竞争力不强,高端医疗器械主要依赖进口的局面仍未改变,许多跨国公司通过并购本土优势企业抢占市场。国家发布多项政策,通过耗材采购、医保支付、价格谈判等方法,突出解决我国高端医疗器械严重依赖进口、核心部件国产化程度低的问题。

表3-3 涉及高值医用耗材国产化的政策梳理

空间巨大:老龄化、消费水平提升推动产业快速发展

预计我国65岁以上人口占总人口比重到2025年、2050年分别达到12%、25%,老龄化趋势是高值医用耗材需求的重大来源。随着国民可支配收入的增加,人民健康意识增强,我国人均医疗费用显著提高,但我国人均卫生费用与发达国家相比差距较大,消费升级将推动我国对高值医用耗材需求持续增加。

格局调整:降价政策持续落地将改变市场竞争格局

随着各省医保谈判的开启以及愈发透明的价格信息,高值耗材的进一步降价不会远,利润空间进一步压缩,由暴利转变为合理利润、微利时代。全国药品耗材招标采购平台的搭建将有利于提升行业集中度,也将为行业带来新一轮的洗牌。未来企业格局将由军阀混战转变为领先企业脱颖而出,销售模式由关系为王转变为产品、品牌为王,拥有核心技术的企业有望实现爆发式增长,成为瞪羚、独角兽企业。

国产化:在政策利好下,国产化替代空间广阔但任重道远

在行业技术不断创新、国内企业自身技术、工艺及研发能力不断提升的背景下,我国医用高值耗材行业国产化的进程已经开启,部分细分领域如骨科创伤类及脊柱类植入耗材逐渐开始实现进口替代。但心脏起搏器、心脏瓣膜与骨科植入类耗材市场中、美渗透率差异大,人工晶状体和种植牙市场被跨国巨头凭借高技术优势垄断,进口替代短期难以实现。

未来,高值医用耗材仍是国内有待企业突破、区域产业布局的重要方向之一,要认清产业特性、发展趋势、政策导向,以更好的路径和打法推进产业发展。

注:部分图片来源网络,侵歉删

合计: {{price}} 元 (不含运费)

去购物车结算