智能网联汽车——将带来汽车行业的第四次革命

- 2019-06-10

- 来源:长城产业洞见

“我国于 2015 年发布的“中国制造 2025” 首次提出了智能网联汽车概念,近年来我国智能网联汽车标准化工作加快发展,对标准体系建设也提出了明确要求。2019年5月15日,工信部印发《2019 年智能网联汽车标准化工作要点》,产业发展面临提速。”

01

—

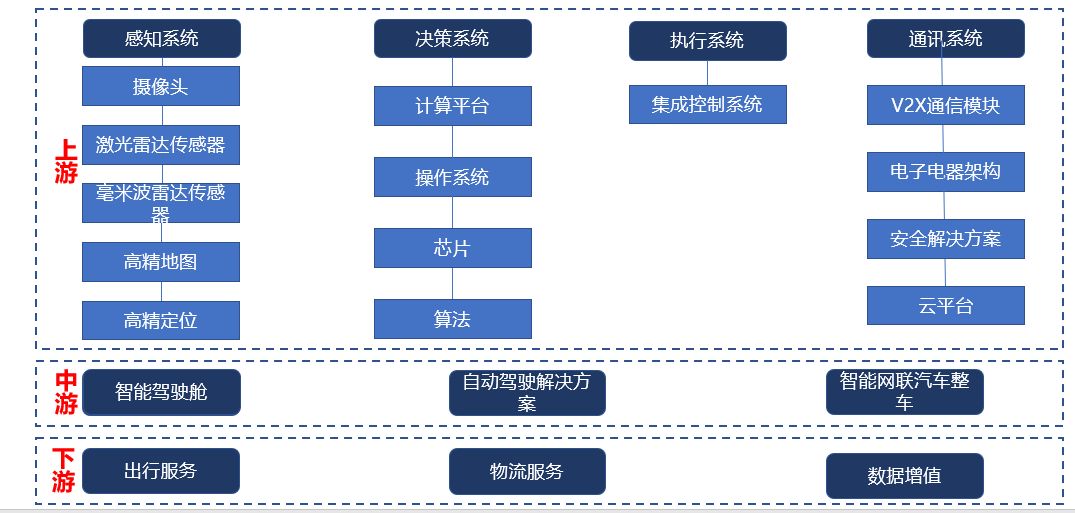

智能网联汽车产业链

智能网联汽车是以车内网、车际网和车云网为基础,按照约定的体系架构及其通信协议和数据交互标准,在车-X(X:车、路、行人及移动互联网等)之间,进行通信和信息交换的信息物理系统。产业链上游包括感知系统、决策系统、执行系统与通讯系统,中游聚焦自动驾驶解决方案和整车,下游主要是应用服务。

图1-1 智能网联汽车产业链

02

—

发展现状及趋势

上游核心关键领域包括高精地图、高精定位、芯片、集成控制系统和V2X通信模块等,布局企业以国内外知名企业为主。中下游自动驾驶解决方案以传统车企、互联网巨头、出行服务商为主;整车以传统车企和造车新势力为主;数据增值主要以互联网企业、出行服务商、科技企业为主。

图2-1 智能网联汽车产业链各环节企业布局情况

资料来源:《全球智能网联汽车产业全景图》,GEI整理

我国目前建成国家智能网联汽车测试示范区7个,自动驾驶封闭试验场地测试基地3个,以及地方级智能网联汽车测试示范区若干。

7个国家智能网联汽车测试示范区及地区分布

京津冀:国家智能汽车与智慧交通(京冀)示范区。

长三角:国家智能网联汽车(上海)试点示范区、国家智能交通综合测试基地(无锡)、国家智能网联汽车与智慧交通浙江(杭州)示范区。

珠三角:暂无布局。

中西部:国家智能网联汽车与智慧交通湖北(武汉)示范区、国家智能汽车与智慧交通重庆示范区。

东北地区:国家智能网联汽车应用(北方)示范区。

3个自动驾驶封闭试验场地测试基地

长安大学车联网与智能汽车试验场。

交通部公路交通综合试验场。

自动驾驶封闭场地测试基地(重庆)。

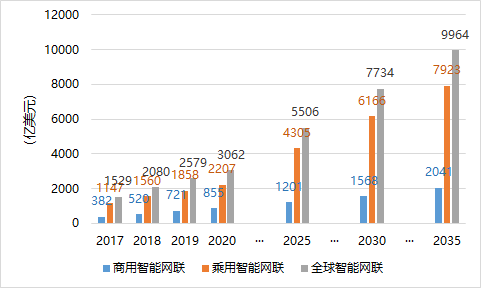

全球智能网联自动驾驶市场会经过3-5年的缓慢稳步增长,预测在2025年实现大幅增长。原因在于,智能网联汽车作为一个新兴领域,目前主要还停留在实验室测试阶段,并且由于现有法律法规的限制,短期内规模变化不大。但是随着研发进度加快、技术累积、硬件成本下降、市场接受程度逐步升高、法律逐渐规范等,市场规模将在2025年实现大幅增长。

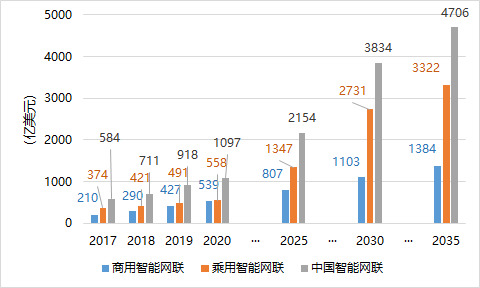

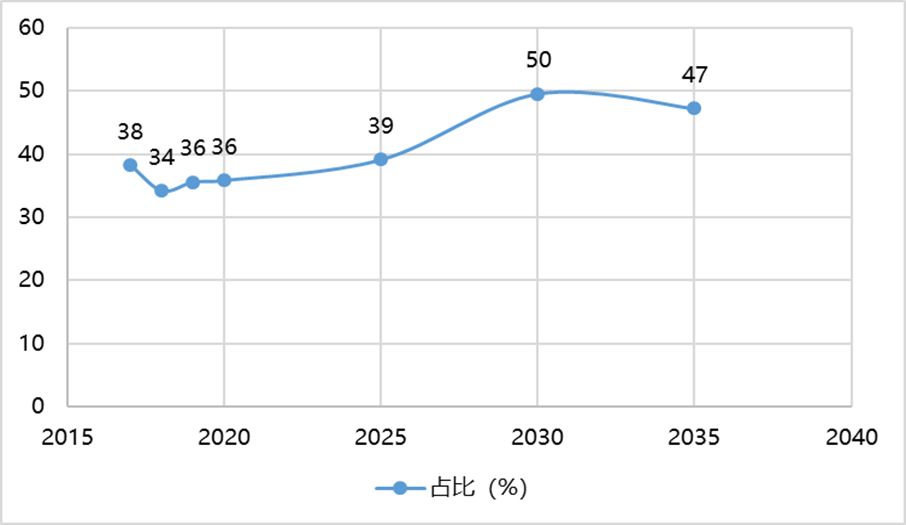

随着政策力度的进一步加大与5G正式商用,2019年大概率成为中国智能网联汽车行业需求显著向上的拐点。于2025年后中国乘用无人驾驶市场的发展将迎来快速增长时期,届时中国将成为全球最主要市场,预测市场规模占比将达一半。

图2-2 全球智能网联汽车市场规模预测

图2-3 中国智能网联汽车市场规模预测

图2-4 中国智能网联汽车市场规模全球占比预测

数据来源:《2017智能网联白皮书》,GEI整理

核心环节向出行服务转移。行业价值链重心逐步从硬件模块制造向核心零部件和软件研发以及高附加值后市场服务环节转移。汽车销售环节的收入和利润将显著缩水。

智能网联汽车的生产组织方式由过去整车企业主导的、参与企业相对固化的封闭体系,转向可扩展的、多方参与的开放体系。智能网联汽车产业组织将向多方合作的生态网络转变,整车企业既是汽车产品的集成者,也作为集成技术的“供应商”参与产业生态网。

汽车产业由过去的企业主导转向用户主导的商业模式。基于车辆的信息交互和智能决策能力,汽车能够与餐饮、旅游、物流、家电等其他行业连接,个性化定制的消费者服务将成为现实。

智能网联汽车服务创新突显出行平台的长尾效应。涵盖维修、保养、保险、贷款、租赁、广告、汽车文化等多种业务的汽车后市场以及新型使用服务市场将形成长尾效应,在智能网联汽车对服务数据化和标准化的作用下,销售和服务环节的价值体量将急剧增加。

传统车企、互联网巨头、零部件供应商、受资本热捧的新造车势力等四路阵营,正以不同模式融入智能网联汽车产业。

传统车企

①自主研发智能网联技术:通用在密歇根州,使用DSRC进行V2I实验,以接收来自交通信号网络的实时信号信息。

②投资收购加快扩张步伐:通用收购开发LiDAR系统的初创公司Strobe,计划在未来与低速巡航自动化相结合。

③与零部件供应商/互联网企业深度合作形成联盟:通用与Mobileye结盟,利用其EyeQ平台开发高精地图,实现绘制车辆精确位置和道路标志等信息的能力。

互联网巨头

①成为车企或出行企业的自动驾驶技术供应商。

②布局共享出行,直接成为共享出行的运营商。

③互联网企业直接参与投资新造车企业。

腾讯:在车联网安全领域与一汽、宝马、广汽、长安、吉利、东风柳汽等企业签订了战略合作协议,搭载“AI in Car”腾讯智能网联汽车方案的多款车型已经成功实现上市销售。 |

零部件供应商

①通过投资并购等方式整合产业链上新催生的零部件技术。

②牵头组建行业同盟,通过合作伙伴共享利润、分担成本。

③打造自动驾驶软硬件一体化技术平台,升级为系统化解决方案提供商。

德尔福:收购Ottomatika,共同打造可加强汽车在城市或高速公路上行驶时自动作出决策的技术平台;战略投资Quanergy,筹备固态激光雷达技术。 |

受资本热捧的造车新势力

①通过投融资运作快速推动造车进程。

②造车项目与落地场景同步推进,应用方向十分明确。

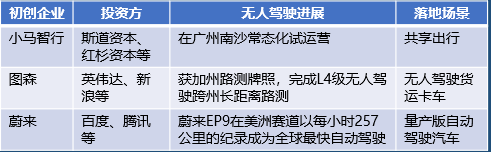

表3-1 造车新势力布局智能网联汽车路径

BAT等互联网巨头、华为:在智能网联汽车中积极布局

百度从2017年4月发布“Apollo”计划,并宣布开放自动驾驶平台。到2019年1月发布 Apollo 3.5,实现城市道路自动驾驶。

阿里巴巴于2014年启动了汽车操作系统的研发,2年后搭载斑马智行(基于AliOS)的荣威RX5正式上市,开创了“互联网汽车”这一全新品类。目前已经有荣威、大通、名爵、东风雪铁龙、福特、观致等品牌开始使用基于AliOS的斑马系统。

腾讯在2017年11月发布了AI in Car智能汽车解决方案,之后升级为腾讯车联TAI汽车智能系统,目前已经跟宝马、奔驰、奥迪、广汽、长安、一汽、吉利、东风、菲亚特克莱斯勒、现代等17家车企建立了合作关系,45款合作车型在落地。

华为汽车业务基于ICT(信息通信技术)为智能网联汽车提供增量部件,具体包括云服务、智能驾驶、智能网联、智能互联、智能能源 5 个方面与华为合作的车企已经有一汽、东风、北汽、上汽、比亚迪、奔驰、奥迪等,此外还有博世、大陆等供应商。

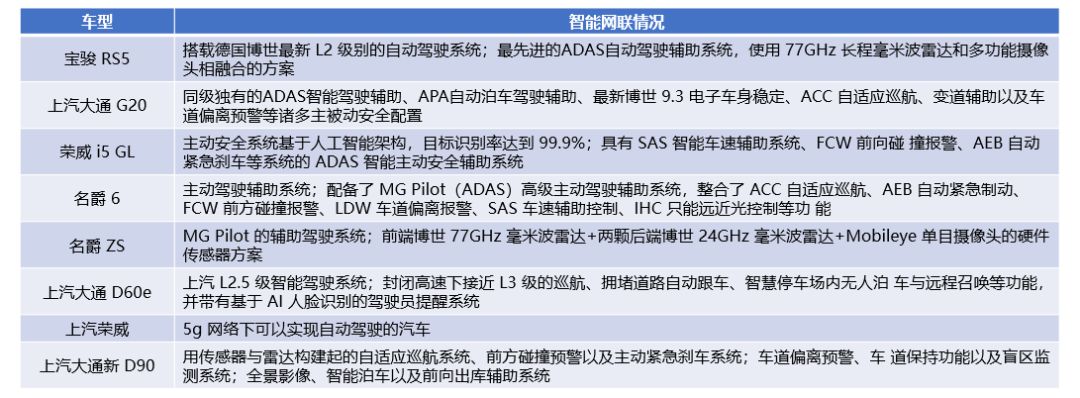

上汽:被授予国内第一张智能网联汽车道路测试用牌照

2013年启动了智能驾驶系统关键技术的自主研究,并于2015年上海车展上展出了其第二代智能驾驶汽车——名爵iGS。2018年3月,被授予国内第一张智能网联汽车道路测试用牌照。根据规划,到2020年将实现结构化和部分非结构化道路的自动驾驶,到2025年将实现全环境下的自动驾驶。

表3-2 上汽汽车在智能网联情况

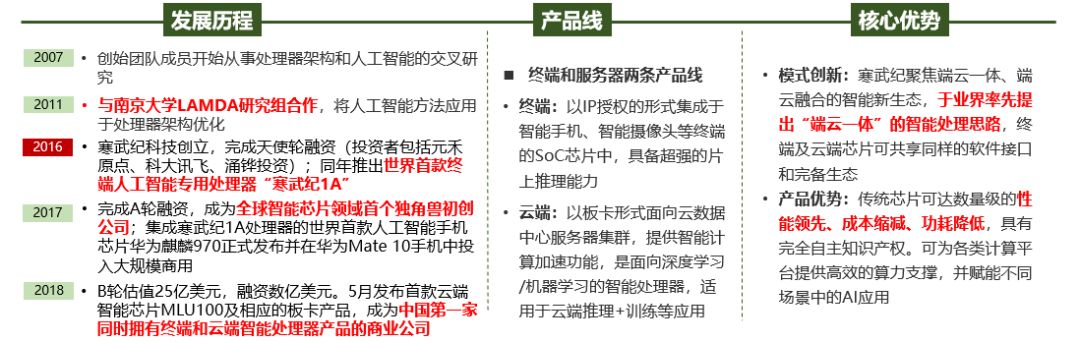

寒武纪:深度学习智能芯片研发商,中国首个人工智能芯片领域的独角兽企业

创立于2016年,前身是中国科学院计算技术研究所下由陈云霁和陈天石教授领导的一个课题组,早在2008年就开始研究神经网络算法和芯片。2017年8月宣布完成A轮1亿美元融资,估值10亿美元,成为中国首个人工智能芯片领域的独角兽企业。2017年11月6日发布新一代人工智能芯片,采用与“AlphaGo”类似的深度学习技术,适用范围覆盖了智能驾驶、图像识别、安防监控、无人机、语音识别、自然语言处理等人工智能的重点应用领域。

图2-6 寒武纪发展历程、产品线及核心优势介绍

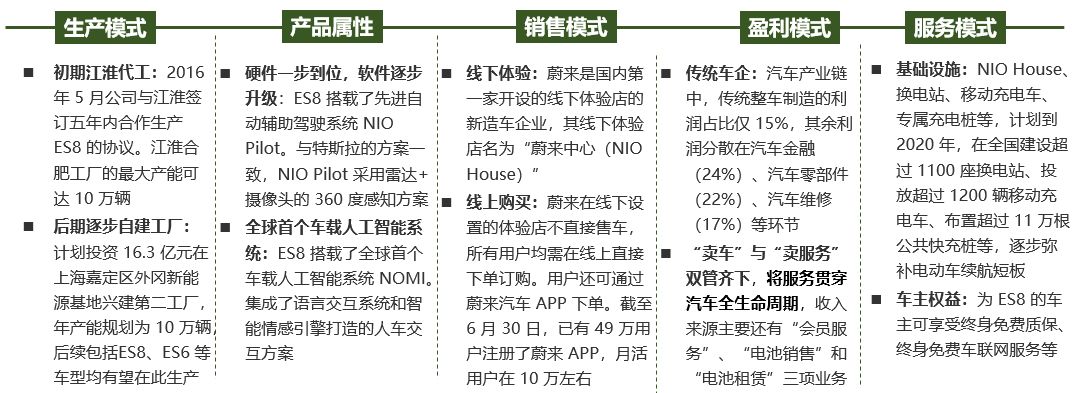

蔚来汽车在新造车势力中获得风投金额最大。蔚来汽车成立于2014年,主要从事高性能智能电动汽车研发、生产和销售,是国内第一批新造车企业,在中国市场已布局45个区域公司。公司核心管理层大都来自一流汽车或互联网企业,创始人兼董事长李斌被誉为国内“出行教父”。

图2-7 蔚来汽车创新模式

03

—

面临问题

(1)关键核心技术缺失

目前核心技术与产品主要被国外企业所垄断,我国存在对国外依赖度过高、基础技术空心化严重的问题。我国在信息通信领域拥有较强技术优势,但未能深入汽车智能化控制层面,V2X示范运行区处于起步建设阶段。传统汽车产业整体上与国际先进水平尚有差距,质量控制和基础研发能力不足。

(2)信息安全状况堪忧

车-X的信息交互将更加频繁和复杂,外部攻击、被植入恶意木马病毒及个人隐私被盗窃等风险面临非常大的挑战。大部分车联网数据使用分布式技术进行存储,面临的主要安全威胁包括黑客对数据恶意窃取和篡改、敏感数据被非法访问等云端安全风险。车载终端与网络中心进行双向数据传输,主要存在认证风险、传输风险和协议风险。

(3)法律法规和标准体系待完善

缺少法规标准的顶层设计,行业标准体系待完善。智能网联汽车公路测试牌照、道路交通事故责任认定、民事诉讼、刑事诉讼等相关法律规范不完善,车路协同所必须的相关数据格式与协议等标准尚待统一。智能网联汽车涉及汽车、电子通信、交通等众多行业,相关国家战略、政策缺乏相互协调和统筹规划。

合计: {{price}} 元 (不含运费)

去购物车结算