芯片产业步入AI时代

- 2019-06-11

- 来源:长城产业洞见

1

AI芯片产业发展历程

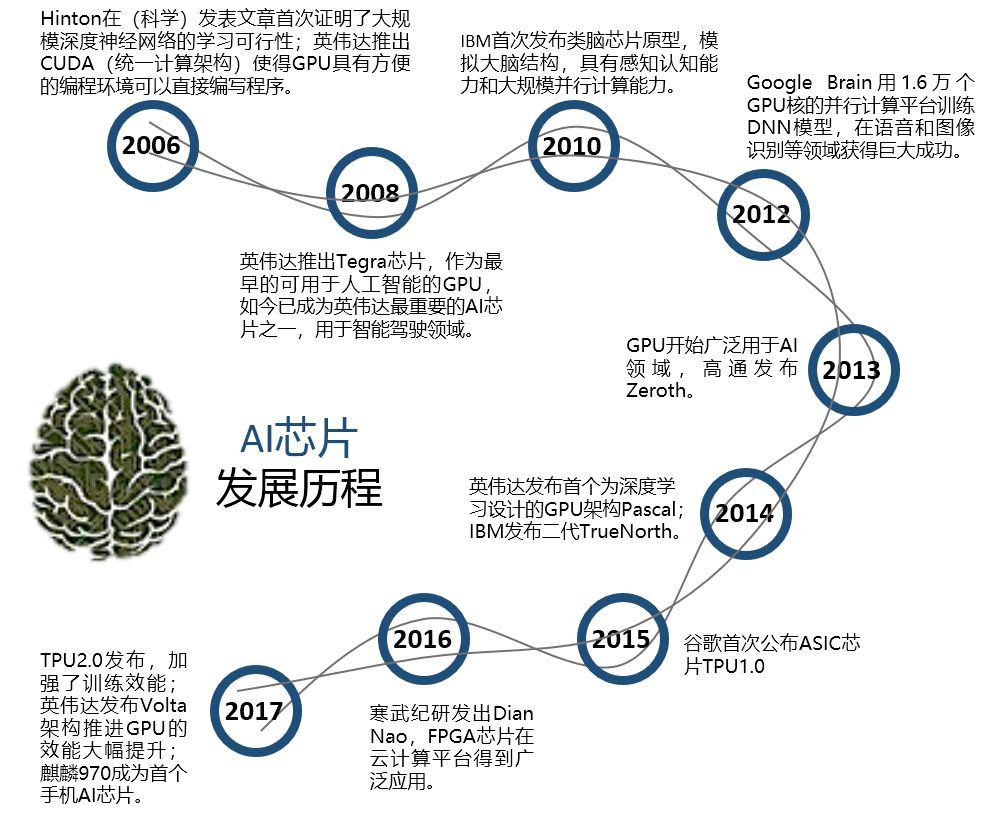

人工智能异军突起,芯片产业步入AI时代。2016 年英伟达发布了加速 AI 计算的 Tesla P100 芯片。同年谷歌发布加速深度学习的 TPU芯片。击败李世石的Alpha Go装有48个谷歌AI芯片。与英伟达的芯片不同,谷歌的 TPU 芯片设置在云端。2016年寒武纪成立并于该年推出世界首款终端AI处理器,以及世界首款商用学习专用处理器Cambricon-1A。2017年秋,华为海思推出全球首款内置独立NPU移动AI计算平台“麒麟970” 芯片。2017年底,地平线发布了面向智能驾驶的征程1.0处理器和面向智能摄像头的旭日1.0处理器。2018年5月,英特尔推出第三代人工智能芯片Spring Crest,主打深度学习和机器训练。2018年7月初,百度发布自主研发的中国首款云端全功能AI芯片“昆仑”。2018年11月,亚马逊发布其首款云端AI芯片。2018年12月,清华大学举办第三届未来芯片论坛,并发布《人工智能芯片技术白皮书(2018)》。

Fig.1 AI芯片发展历程示意图

2

产业界定与技术分类

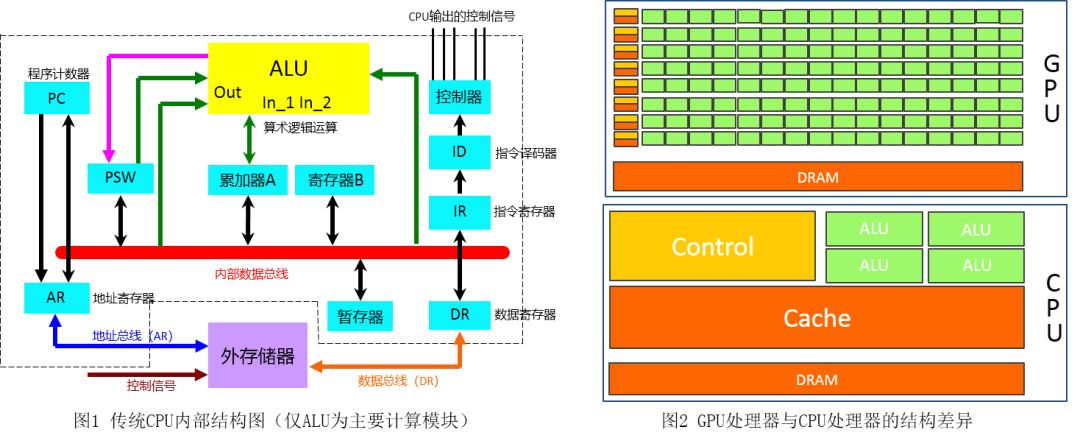

在人工智能领域,传统的芯片计算架构已无法支撑深度学习等大规模并行计算的需求。通常CPU由控制器和运算器这两个主要部件组成。实质上仅单独的ALU模块是用来完成数据计算的,这种通用性结构对于传统的编程计算模式非常适合,同时可以通过提升CPU主频来提升计算速度。但是,深度学习中并不需要太多的程序指令,却存在海量数据运算的计算需求,传统结构显得力不从心。尤其是在功耗限制下,无法通过无限制的提升CPU和内存的工作频率来加快指令执行速度。这种情况导致CPU系统的发展遇到不可逾越的瓶颈。

Fig.2 传统CPU与GPU处理器结构示意图

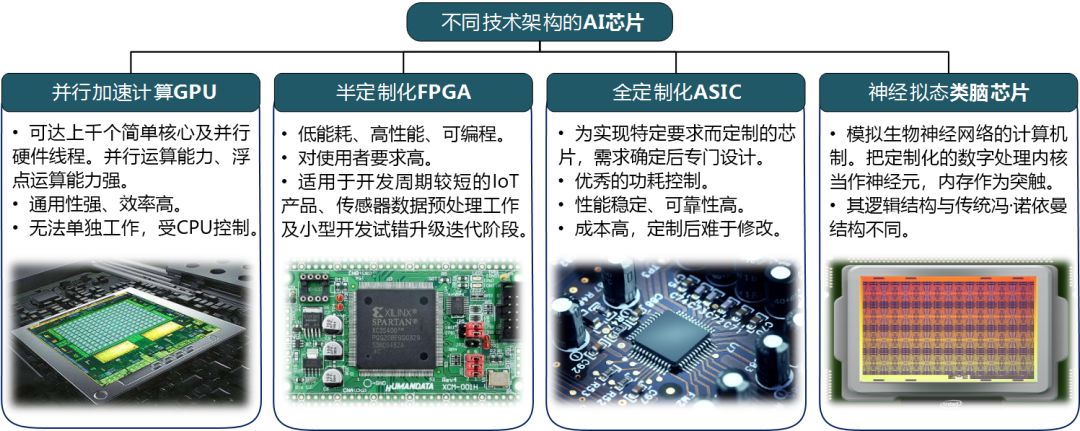

能够运行人工智能算法的芯片统称AI芯片,AI芯片按技术架构、功能和应用场景可分为若干种类。通常意义上的AI芯片又称AI加速器或计算卡,即专门用于处理人工智能应用中的大量计算任务的模块(其他非计算任务仍由CPU负责) 。现阶段一般以深度学习算法为主,也包括其他机器学习算法。AI芯片按功能(机器学习算法步骤)可分为训练(Training)和推断(Inference)两个环节。按应用场景主要分为用于服务器端(云端)和用于移动端(终端)两大类。按技术架构主要分为并行加速计算GPU、半定制化FPGA、全定制化ASIC、神经拟态类脑芯片四类。

Fig.3 AI芯片不同架构的特点

3

市场规模与结构分析

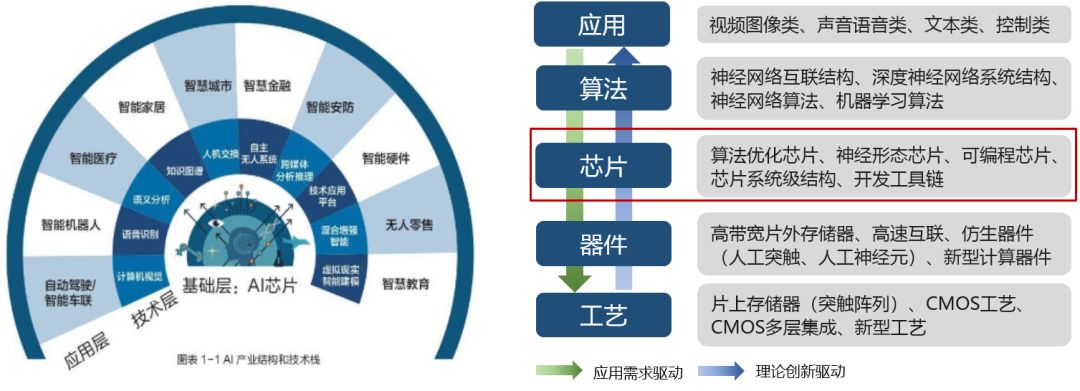

作为人工智能应用实现的物理基础和关键支撑,AI芯片已成为人工智能领域的研究和创业热点。人工智能正逐渐发展为新一代通用技术,加快与经济社会各领域渗透融合。已在医疗、金融、安防、教育、交通、物流等多个领域实现新业态、新模式和新产品的突破式应用,带动生产流程、产品、信息消费和服务业的智能化、高附加值转型发展。此外,应用、算法机理、芯片、工具链、器件、工艺和材料等技术层级环环紧扣形成AI的技术链,其中AI芯片处于整个链条的中部,向上为应用和算法提供高效支持,向下对器件和电路、工艺和材料提出需求。

Fig.4 AI产业结构和技术链示意图

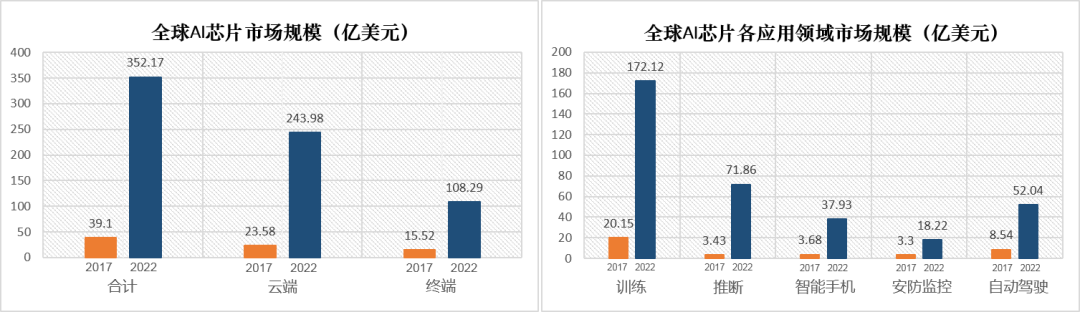

AI芯片市场规模呈爆发式增长,其中云端市场规模最大,各细分领域发展迅速。预计到2022年全球AI芯片的市场规模将达到352.17亿美元,年复合增长率达到55%,增长迅猛。其中云端AI芯片的市场规模相比2017年将增长近10倍。目前,我国智能芯片市场规模尚不足50亿元,预计到2022年有望突破百亿。人工智能(AI)芯片行业尚处于起步阶段,人工智能领域的应用尚处于面向行业的应用阶段,生态上还未形成垄断。

数据来源:中金公司研究部、中商产业研究院

Fig.5 全球AI芯片及各应用领域市场规模

技术层面,AI芯片设计架构尚未统一,目前集中在传统芯片的AI集成和优化设计。AI芯片目前有两种发展路径:一种是延续传统计算架构,加速硬件计算能力,CPU依旧发挥着不可替代的作用;另一种是颠覆传统计算架构,采用类脑神经结构来提升计算能力。当前阶段,基于传统架构的多核、众核组合芯片仍然是AI芯片设计的主流。从长远看,人工智能类脑神经芯片是发展的路径和方向。

Fig.6 不同架构AI芯片的企业或研究机构摘录

应用场景方面,云端市场寡头垄断,生态环境固化;终端市场群雄割据,百家争鸣。在云端,互联网巨头已经成为了事实上的生态主导者。海量的用户数据和长期巨大的研发投入,致使云计算本就是巨头的战场。在生态相对固化的环境中,留给创业公司的空间几乎消失。相对与云端,终端留给AI芯片创业公司更广阔的市场。但是于此同时,由于应用环境千差万别,没有相应的行业标准,各个厂商各自为战,无法形成一个统一的规模化市场。

Fig.7 不同应用领域的AI芯片企业摘录

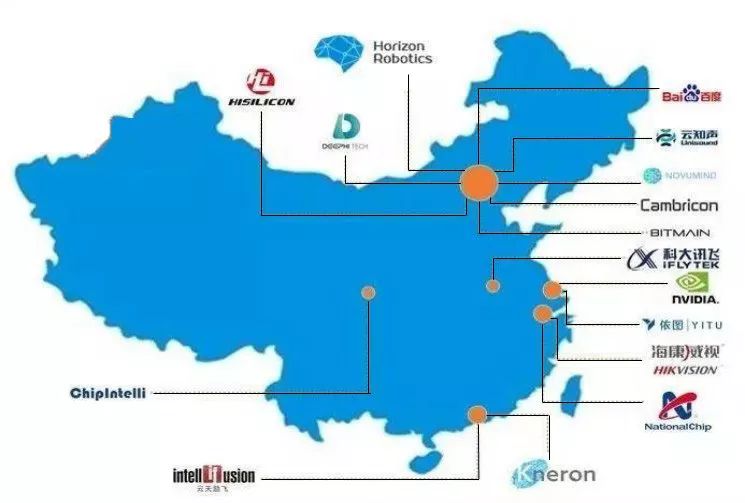

目前,人工智能领域的应用在生态上尚未形成垄断,基于新兴技术和应用市场,中国在建立人工智能生态圈方面将大有可为。AI芯片的应用领域遍布金融、电商、安防、教育以及无人驾驶等众多领域,催生出大量的AI芯片初创公司和独角兽企业。国内AI芯片呈现科研机构全面布局、老牌大厂终端发力、初创企业百花齐放的产业格局。学术浓郁的科研机构、跨界转型的老牌大厂及百家争鸣的初创团体助力我国AI芯片“弯道超车”。

Fig.8 我国各地区AI芯片企业分布示意图

Tab.1 2016-2017年国内发布的AI芯片及技术特点

Tab.2 国内AI芯片市场格局与公司产品摘录

华为海思、联发科、寒武纪等7家中国公司入围2018年度全球AI芯片公司TOP24排行榜。在调查研究了全球100多家企业后,市场研究和咨询公司Compass Intelligence发布了2018年度全球AI芯片公司排行榜。Nvidia(英伟达)排名第一。Intel、IBM、Google、苹果、AMD、ARM、高通、三星、恩智浦等公司位列2-10名。在TOP24的榜单排行中,共有七家中国公司入围。

数据来源:市场研究和咨询公司Compass Intelligence

Fig.9 2018年度全球AI芯片公司TOP24排行榜中国企业

4

产业发展思考与展望

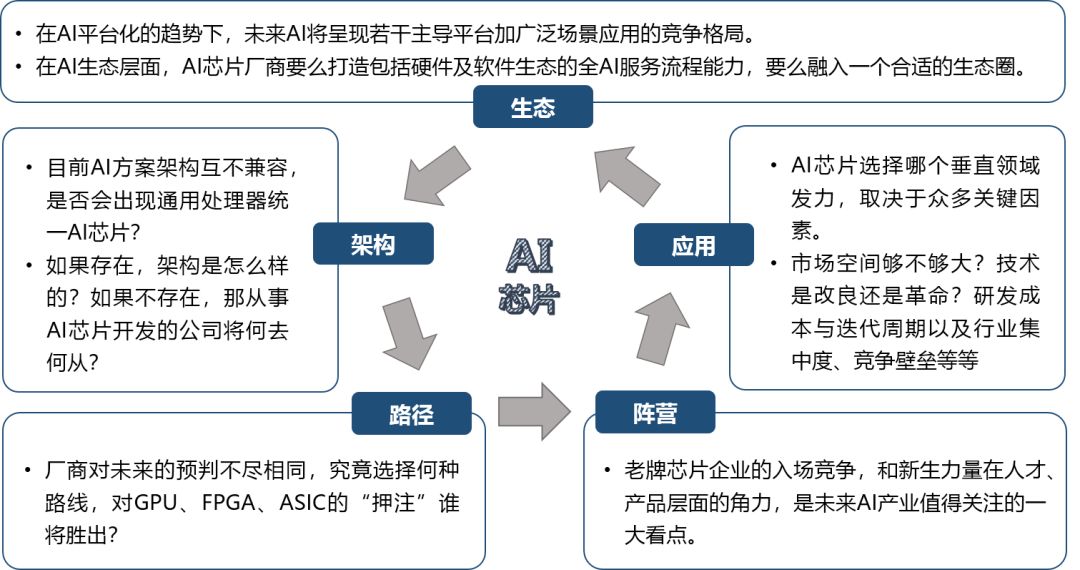

架构:目前各家使用的AI方案架构互不兼容,没有支持的标准AI计算接口,是否会出现像当年CPU一样的通用处理器来一统AI芯片天下?如果存在的话,架构是怎么样的?如果不存在,AI芯片以IP核的方式被各种各样的SoC所集成,那今天从事AI芯片开发的公司将何去何从?

路径:厂商对未来的预判不尽相同,有的要在云端做大芯片;有的面向终端,开发特定场景的芯片;有的则两路并发。那究竟选择何种路线?对GPU、FPGA、ASIC的“押注”谁将胜出?

应用:AI芯片巨大的研发、流片、分销成本都需要成规模的商业应用来“稀释”,因此,选择哪个垂直领域发力,取决于众多关键因素:市场空间够不够大?技术是改良还是革命?研发成本与迭代周期以及行业集中度、竞争壁垒等等,显然,在AI场景应用领域,仍有诸多硬仗要打。

阵营:老牌芯片企业的入场竞争,和新生力量在人才、产品层面的角力,是未来AI产业值得关注的一大看点。系统公司对场景需求的深刻了解,强大完整的工程化团队和实践经验,无疑增加了产业格局的不确定性。

生态:在AI平台化的趋势下,未来AI将呈现若干主导平台加广泛场景应用的竞争格局,生态构建者将成为其中最重要的一类模式。在AI生态层面,AI芯片厂商要么打造包括硬件及软件生态的全AI服务流程能力,要么就需要融入一个合适的生态圈,否则长远的竞争力将难以保证。

Fig.10 AI芯片产业的机遇与挑战

随着巨头玩家的不断入局、创业公司的快速奔跑,AI芯片作为人工智能产业皇冠上的明珠,已经逐渐成为了一场高手间的较量。这一新兴技术既为科技巨头带来了业务升级、产业扩张的新风口;又为各大创业者提供了颠覆现有格局,重塑科技话语权的崭新机会;同时还为中国半导体产业实现超车提供了一个绝好的新机遇。

——《半导体行业观察》第1528期

END

合计: {{price}} 元 (不含运费)

去购物车结算