第三方医学检验——伴“医改”而生

- 2019-07-15

- 来源:长城产业洞见

一条名为“桐庐县内三家医院的检验科被卖给了私人老板”的微博在医疗界热传,引起医疗行业人士众多关注。而据一名当地的知情人士透露,“不是什么卖给私人老板,是政府为了整合资源要建个检验中心。”政府的再度加盟,进一步推动第三方医学检验市场再发展。

一、概念界定及产业链

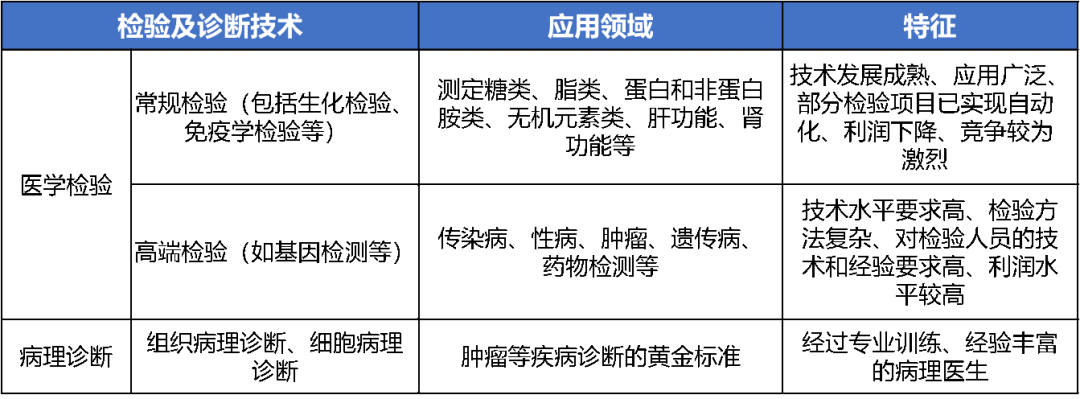

第三方医学检验(Independent Clinical Laboratory,ICL),隶属于医药健康产业中的医疗服务行业, 指将医疗机构中部分医学检验服务和病理诊断服务剥离出来,以购买服务的方式委托给第三方医学检验所承担。对于第三方检验,迪安诊断执行总裁徐敏曾打过一个比方:它们是“医院的医院,医生的医生”,就是各个医院把做不了的高成本、高投入、高风险、不挣钱的病理检测项目外包给第三方医学检验机构。第三方医学检验主要包含医学检验和病例诊断两大业务。

表1:第三方医学检验两大业务及其应用、特征

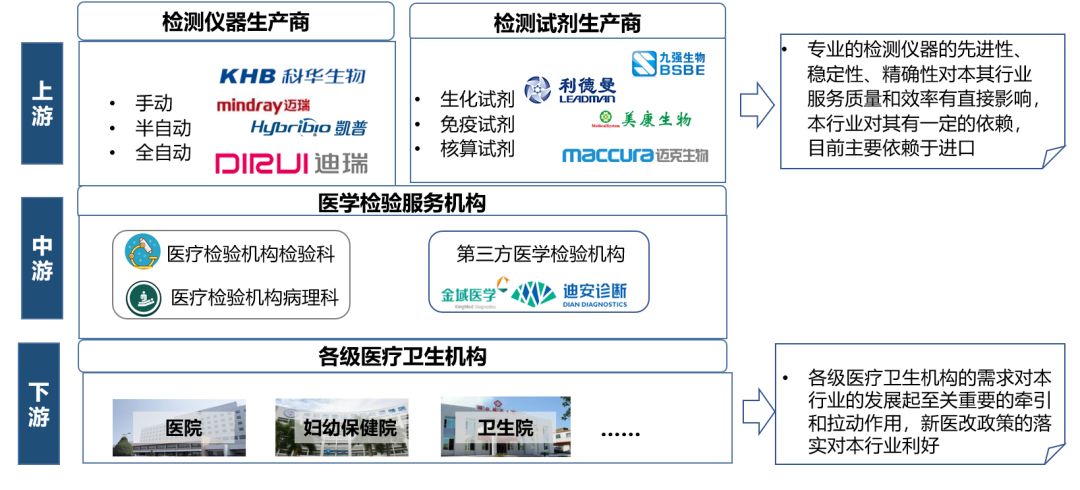

第三方医学检验产业链上游为检测仪器和检测试剂生产商,中游是医学检验服务机构,下游是医院、妇幼保健院、卫生院等各级医疗卫生机构

图1:第三方医学检验产业链

第三方医学检验有两大优势:一是通过集约化经营控制检验成本。随医学研究的不断深入,医学检验技术发展越来越快,检验项目种类增多,部分测试的检验频度较低,如在医院开展需要耗费较多的资源,而且检验结果不易控制;一些中小医疗机构即使开展某些项目检验,如果标本数量较少,管理不规范则可能产生一定的医疗风险。第三方医学检验机构满足了医疗机构规范化管理和降低整体医疗成本的需求,通过将同类检验标本汇总进行集中检验,有效降低了单次检验成本,在提高检验效率的同时也避免了资源重复投资而产生的浪费。

二是通过专业化提高检验效率。第三方医学检验机构实现了医学检验领域的专业化分工。为保证检验结果的准确性与权威性,该类机构常配备专业的医学检验人员、病理诊断医生以及各类先进的实验室技术平台,可应对常规性以及高端复杂性检验,可检验项目种类远超于各类医疗机构检验科;第三方医学检验机构逐步实行连锁化、标准化管理,检验仪器集中采购、人员统一培训,因而为临床医生、患者提供更具可靠性、一致性和及时性的检验结果。其检验报告可被境外多个国家和地区承认。

二、行业发展现状

第三方医学实验室最早诞生于美国,在美国、欧洲、日本等国家,第三方医学实验室已是成熟的产业,2015年美国、欧洲、日本第三方医学检验的市场规模已分别达到200亿美元、145亿美元和100亿美元,而中国2015年仅有72亿元。不仅如此,在市场渗透率和可提供检验项目数量上均远超于中国。

图2:中国与国外第三方医学检验市场份额及可检验项目数对比

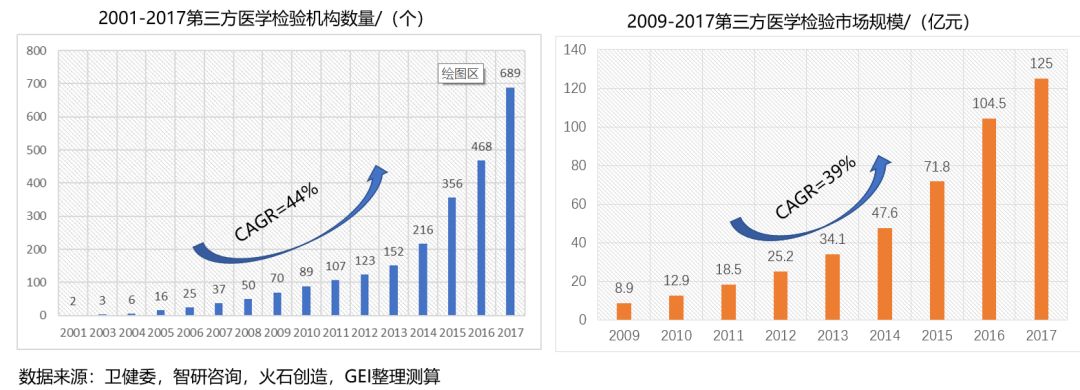

我国的第三方医学检验起源于21世纪初,在2001年,中国第三方医学检验机构的数量仅有两家,2009年后,随着政策的推动,机构数量呈现井喷式增长,年复合增长率达到44%,截至2017年,第三方医学检验机构数量达到689个。

图3:我国第三方医学检验机构数量及市场规模

从政策导向,近年来,国家发布多项政策支持为第三方医学检验的发展,尤其是分级诊疗、医保控费、检验结果互认等政策,第三方医学检验市场呈现明朗趋势。

图4:部分支持政策

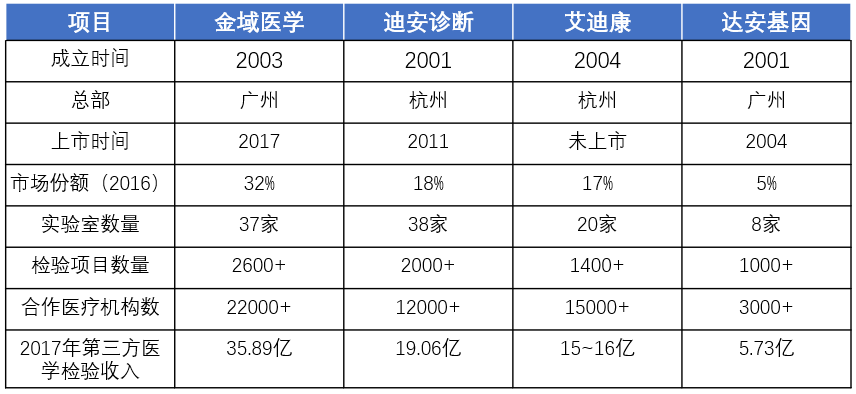

从全国布局看,上海、北京、广东等地区发展相对较快;在第三方医学检验机构中,金域医学、迪安诊断、艾迪康、达安基因四大龙头市场份额占据第三方医学检验市场的72%。

图5:2016年省域地区第三方医学检验机构数量/(个)

表2:四大龙头基本项目对比

数据来源:各公司年报、招股说明书、公司官网

三、典型案例分析

Labcorp

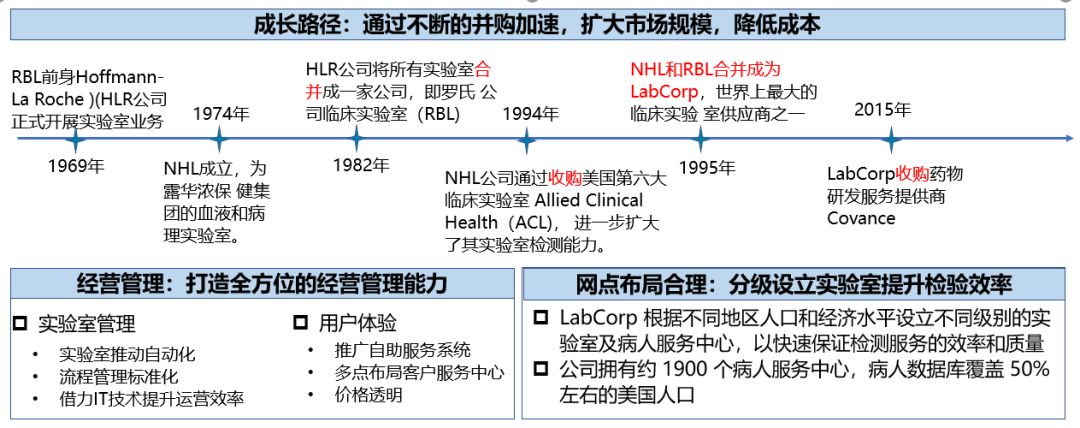

Labcorp是美国第二大第三方医学检验公司, Labcorp(美国控股实验室 ),成立于1969年,是美国第二大第三方医学检验公司,主营业务为常规检测、高端检测和药物研发,可提供检验项目约5000项,2017年市场规模为270亿美元,占据20%美国第三方医学检验市场份额,“并购加速+经营管理+网点布局”是其发展关键。

金域医学

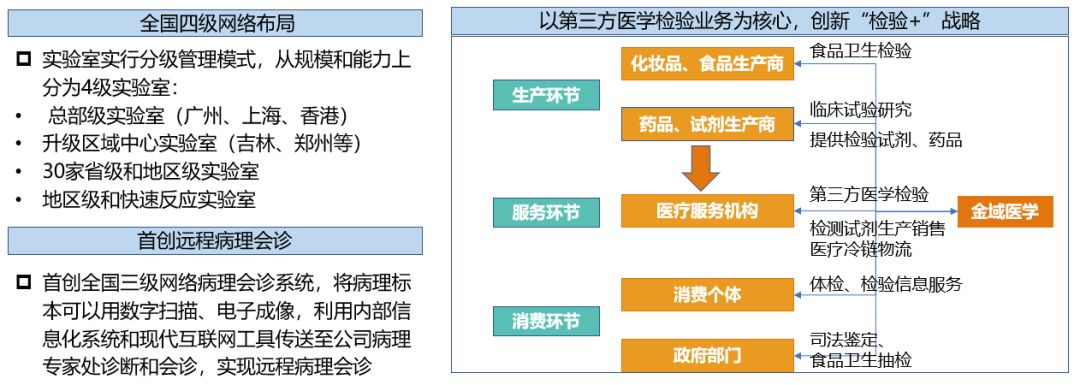

金域医学是中国最大的医学检验公司,成立于2003年,目前实验室数量达到37个,合作医疗机构数达到2200个,覆盖全国 90%以上人口所在的区域,年检测标本量达到6000个。在实验室分级管理模式、远程病理会诊、“检验+”战略上等方面实现全国领先。

四、我国第三方医学检验发展趋势

第三方医学检验机构间并购加速。参考美国第三方巨头的成长路径,通过持续不断的并购增加规模,降低成本,增强企业的竞争力;由于第三方医学检验是技术密集型产业,低于技术的要求较高,国内企业并购新的技术平台,或者与国外的优秀产品技术公司合作也是并购的方向。

高端检测业务占比提升。常规的免疫、生化、病理检测增速有限,且利润率低,高端检测的利润率高,将成为未来第三方医学检验机构的主要的利润来源;随着消费结构升级。高收入群体已不满足于常规医学检查,高端检验如基因组检验需求持续增加。

互联网促进产业业务升级。移动互联网技术将推动第三方医学检验客户群体从目前的医疗卫生服务机构(B2B )服务个体消费者转变(B2C)。客户群体和市场空间将出现显著增长;传统的单一医学检验外包模式发展为“检验”模式,即在传统检验服务外包基础上,打造更大的生态平台,增加了托管,共建,集约化采购,信息化输出。

目前中国第三方医学检验的市场份仅占5%,随着公立医院受成本控制压力的增加,促使其将医学检验业务外包给成本更低、服务更专业的第三方医学检验机构医学检验外包比例将会逐步增加,未来医学检验市场有巨大的发展空间。

合计: {{price}} 元 (不含运费)

去购物车结算